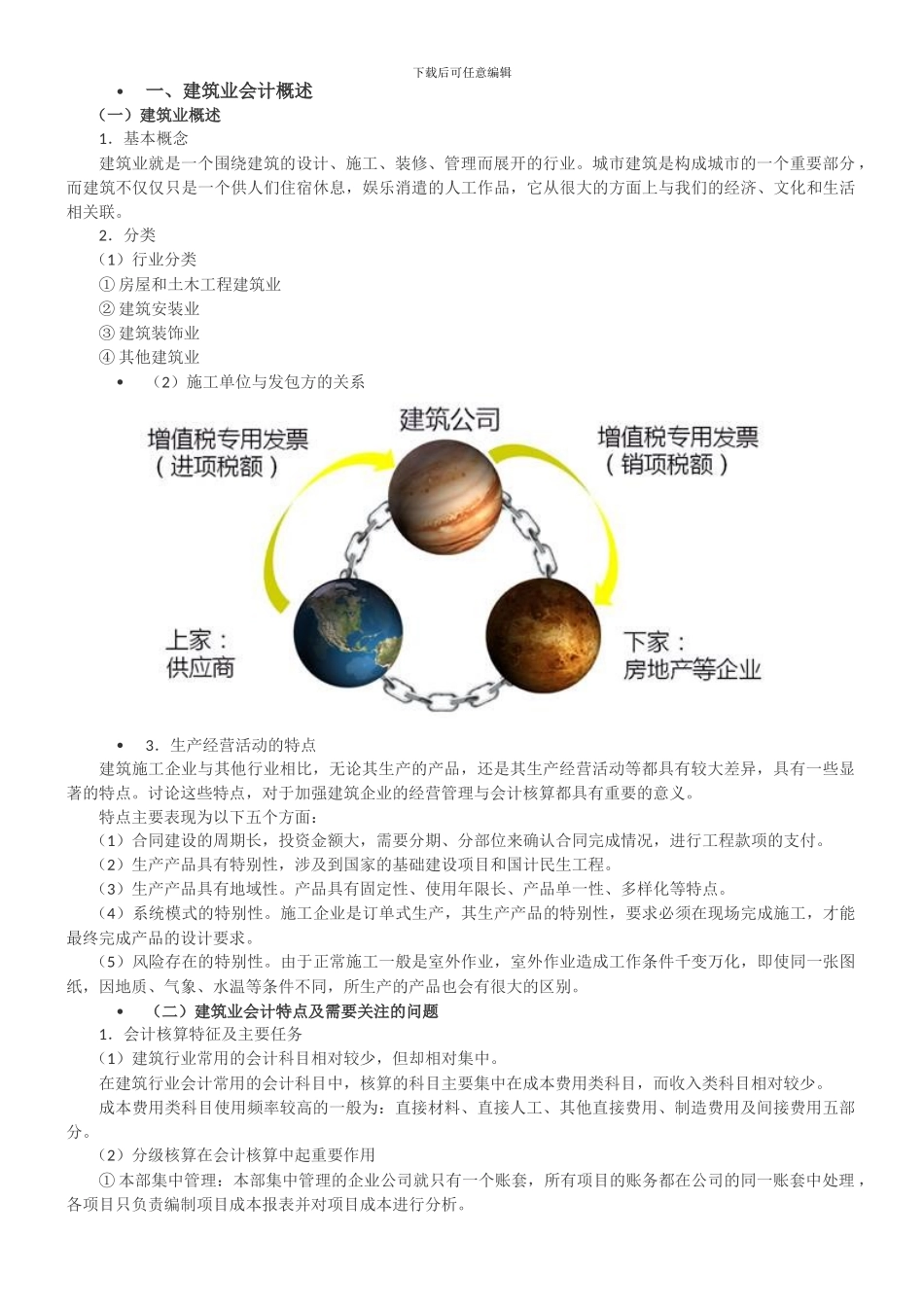

下载后可任意编辑一、建筑业会计概述(一)建筑业概述1.基本概念建筑业就是一个围绕建筑的设计、施工、装修、管理而展开的行业。城市建筑是构成城市的一个重要部分 ,而建筑不仅仅只是一个供人们住宿休息,娱乐消遣的人工作品,它从很大的方面上与我们的经济、文化和生活相关联。2.分类(1)行业分类① 房屋和土木工程建筑业② 建筑安装业③ 建筑装饰业④ 其他建筑业(2)施工单位与发包方的关系3.生产经营活动的特点建筑施工企业与其他行业相比,无论其生产的产品,还是其生产经营活动等都具有较大差异,具有一些显著的特点。讨论这些特点,对于加强建筑企业的经营管理与会计核算都具有重要的意义。特点主要表现为以下五个方面:(1)合同建设的周期长,投资金额大,需要分期、分部位来确认合同完成情况,进行工程款项的支付。(2)生产产品具有特别性,涉及到国家的基础建设项目和国计民生工程。(3)生产产品具有地域性。产品具有固定性、使用年限长、产品单一性、多样化等特点。(4)系统模式的特别性。施工企业是订单式生产,其生产产品的特别性,要求必须在现场完成施工,才能最终完成产品的设计要求。(5)风险存在的特别性。由于正常施工一般是室外作业,室外作业造成工作条件千变万化,即使同一张图纸,因地质、气象、水温等条件不同,所生产的产品也会有很大的区别。(二)建筑业会计特点及需要关注的问题1.会计核算特征及主要任务(1)建筑行业常用的会计科目相对较少,但却相对集中。在建筑行业会计常用的会计科目中,核算的科目主要集中在成本费用类科目,而收入类科目相对较少。成本费用类科目使用频率较高的一般为:直接材料、直接人工、其他直接费用、制造费用及间接费用五部分。(2)分级核算在会计核算中起重要作用① 本部集中管理:本部集中管理的企业公司就只有一个账套,所有项目的账务都在公司的同一账套中处理 ,各项目只负责编制项目成本报表并对项目成本进行分析。下载后可任意编辑② 项目单独管理制是公司各项目单独开设账套。每个独立的项目都设有单独的银行账号并单独进行相关的账务处理,编制财务会计报表。最后由公司总部汇总各项目的财务报表。(3)一般以单位工程或单项工程为对象进行成本核算和成本考核一般建筑工程造价按构成组合计价核算。构成组合计价是指一项建设工程是由若干个单项工程组合而成,而每一单项工程又是若干单位工程的组合。所以,建筑工程造价具有按工程组合计价的特点。...