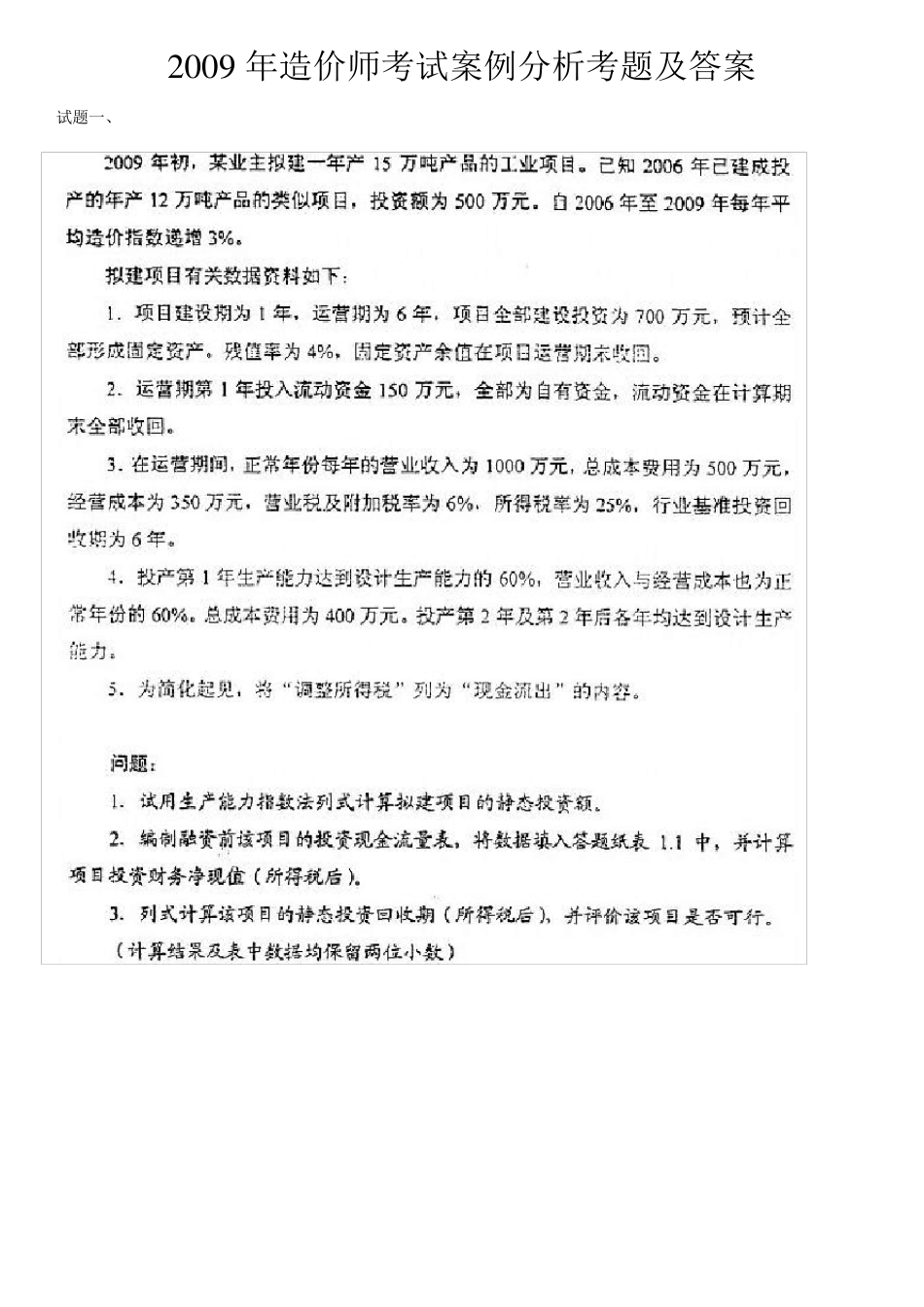

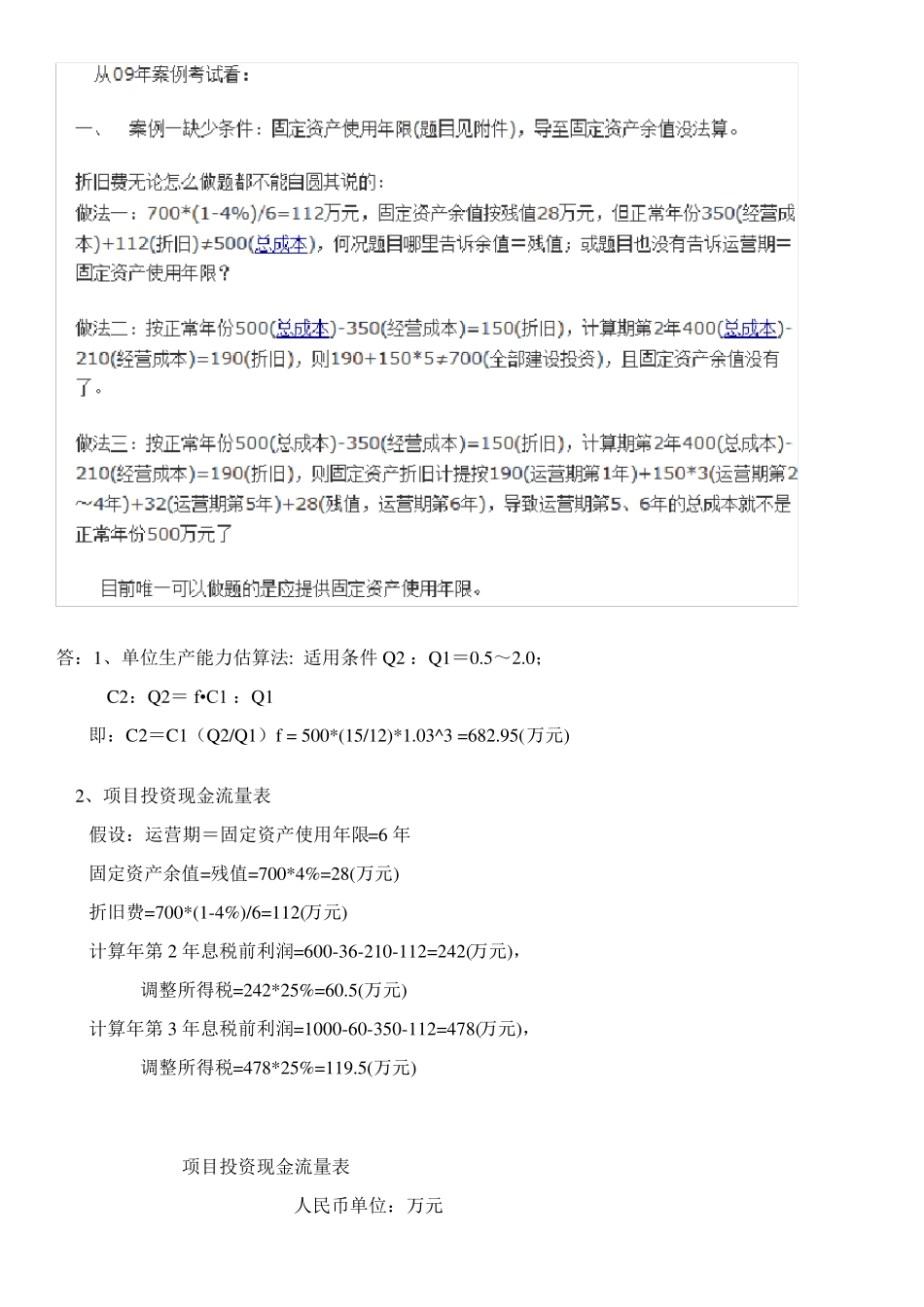

2 0 0 9 年造价师考试案例分析考题及答案 试题一、 答:1、单位生产能力估算法: 适用条件 Q2 :Q1=0

0; C2:Q2= f•C1 :Q1 即:C2=C1(Q2/Q1)f = 500*(15/12)*1

03^3 =682

95(万元) 2、项目投资现金流量表 假设:运营期=固定资产使用年限=6 年 固定资产余值=残值=700*4%=28(万元) 折旧费=700*(1-4%)/6=112(万元) 计算年第 2 年息税前利润=600-36-210-112=242(万元), 调整所得税=242*25%=60

5(万元) 计算年第 3 年息税前利润=1000-60-350-112=478(万元), 调整所得税=478*25%=119

5(万元) 项目投资现金流量表 人民币单位:万元 序号 项 目 计算期 1 2 3 4 5 6 7 1 现金流入 600 1000 1000 1000 1000 1178 1

1 营业收入 600 1000 1000 1000 1000 1000 1

2 补贴收入 1

3 回收固定资产余值 28 1

4 回收流动资金 150 2 现金流出 700 456

1 建设投资 700 2

2 流动资金 150 2

3 经营成本 210 350 350 350 350 350 2

4 营业税金及附加 36 60 60 60 60 60 2

5 维持运营投资 2

6 调整所得税 60

5 3 所得税后净现金流量(1-2) -700 143

5 4 累计所得税后净现金流量 -700 -556

5 -86 384

5 855 1325

5 1974 注:暂按