1 2011 年工业自动化行业年报 目录 第一部分 年度行业概况 1

2011 年中国自动化产品市场总体情况 2

2011 年市场特点 3

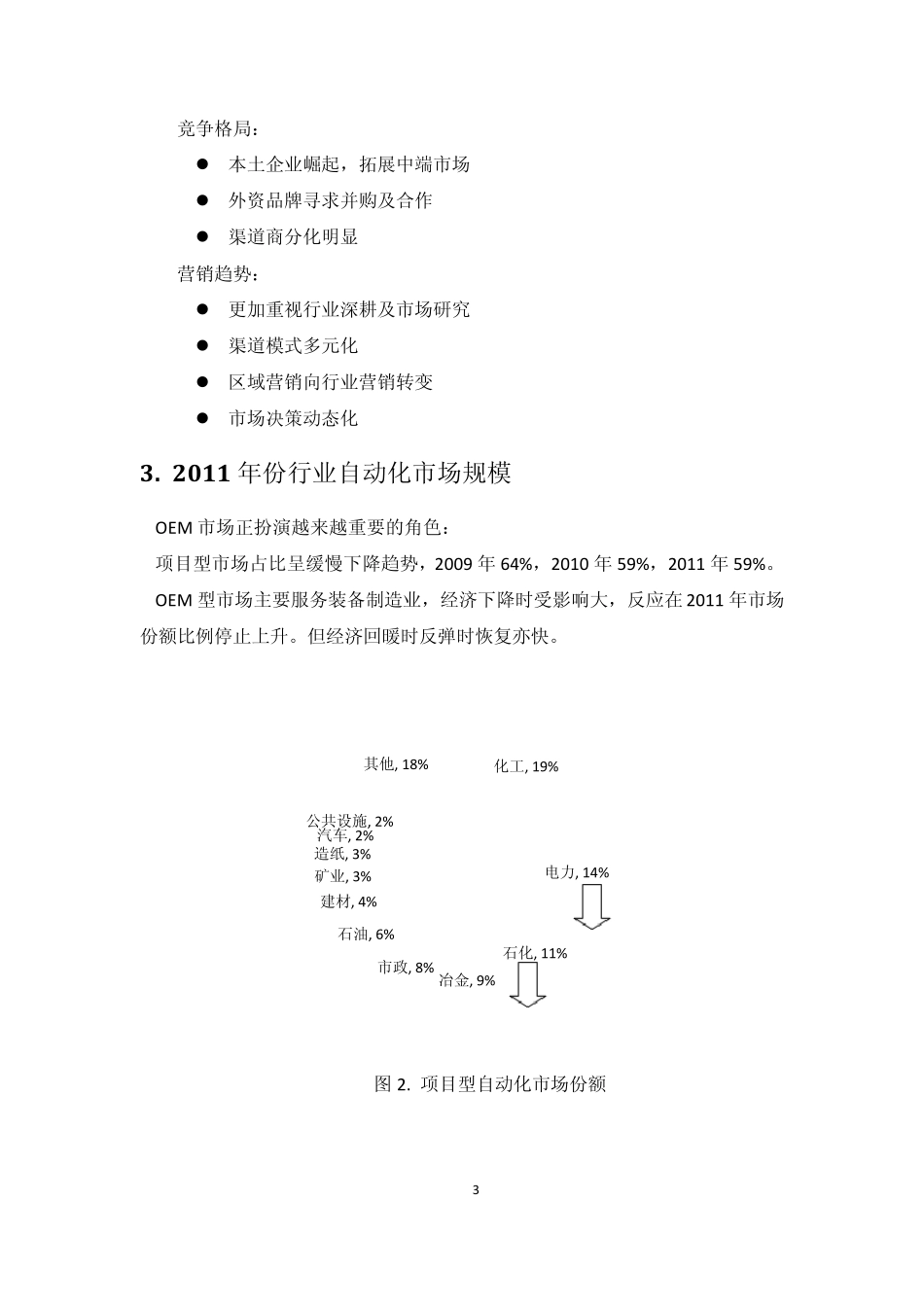

2011 年份行业自动化市场规模 4

2011 年本土品牌比例持续增长 5

差异化的市场竞争 6

售后服务业务增长高于整体自动化市场平均增速 7

物联网市场产业增势良好 8

MES 市场保持较好增势 9

海外EPC 市场保持稳定增长 10

节能:工业为主,政策拉动 11

产品市场发展亮点总结 12

行业市场发展亮点 第二部分 各行业市场评述 1

2011 年中高压变频器市场增幅放缓 2

2011 年中国低压变频器市场增长速度明显放缓 3

冶金、矿业领跑2011 年PLC 市场增长 4

中国工业节能市场——看起来很美 5

2011 年工业软件市场增长24

8%,创新应用发展迅速 6

2011 年中国HMI 市场概述 7

中国自动化市场一季度冷年开局 注:报告中未注明数据来源均来自于工控网;非注明货币单位为人民币 2 第一部分 年度行业概况 1

2011 年中国自动化产品市场总体情况 趋势趋缓——主要原因:经济过热,银根紧缩;产能过剩,投资放缓;出口萎靡,内需乏力 图 1

2005-2015 年中国自动化市场规模及预测 单位 亿元 2

2011 年市场特点 市场趋势: 政策环境收紧,用户需求减少导致全年呈现“前高后低”趋势 增幅放缓,行业需求减弱 行业特性: 出口萎靡,内需不振(民营中小企业出口下降大) 产能过剩,项目型市场向中西部转移 成本上升,经营压力增大 业务模式: 产品升级,行业产异化需求 解决方案,节能领域需求增长 注重存量市场 50060071076070081092099011001250145020%18%7%-8%16%14%8%11%14%16%