第六章 常见数学计算 6

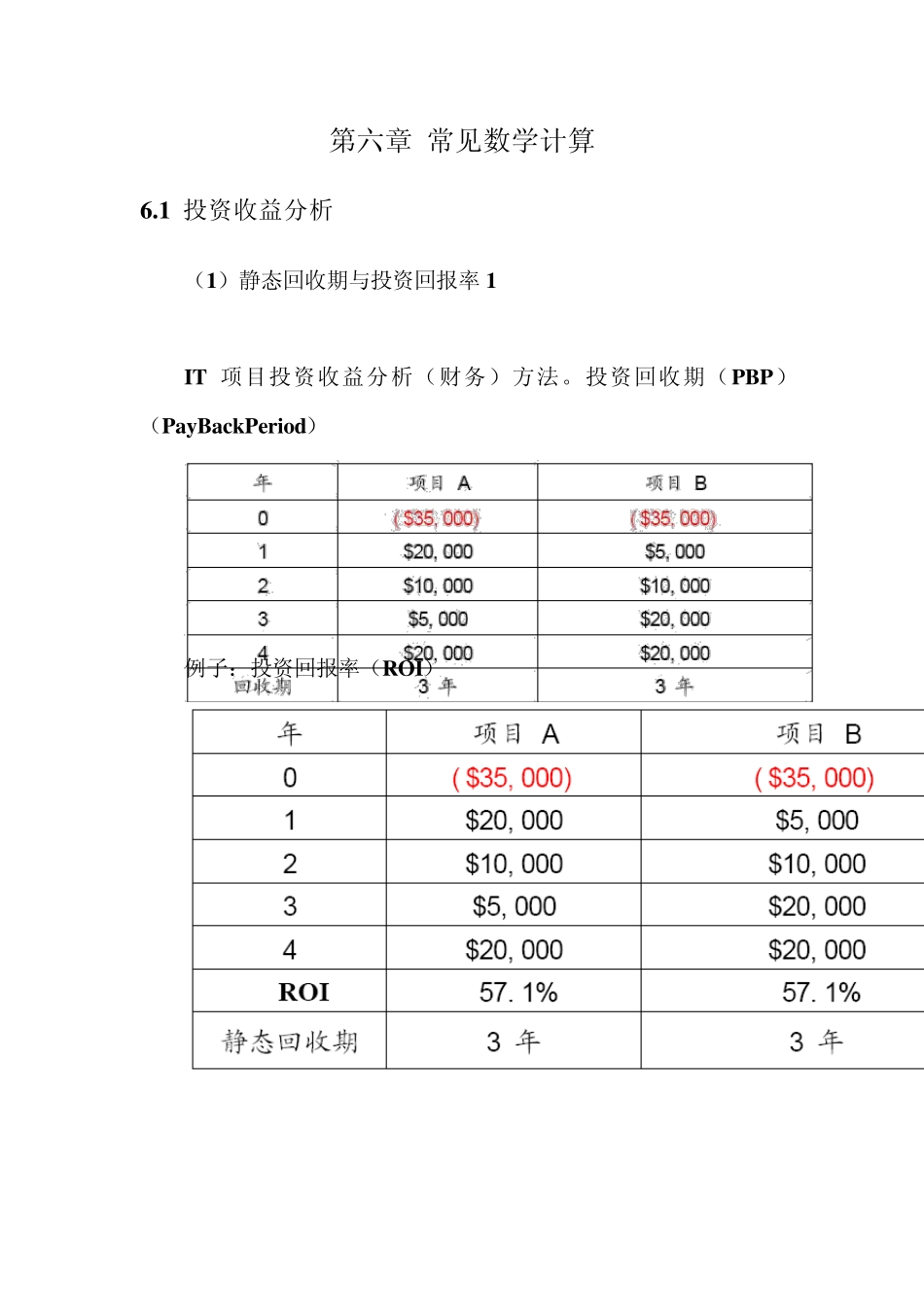

1 投资收益分析 (1)静态回收期与投资回报率1 IT 项目投资收益分析(财务)方法

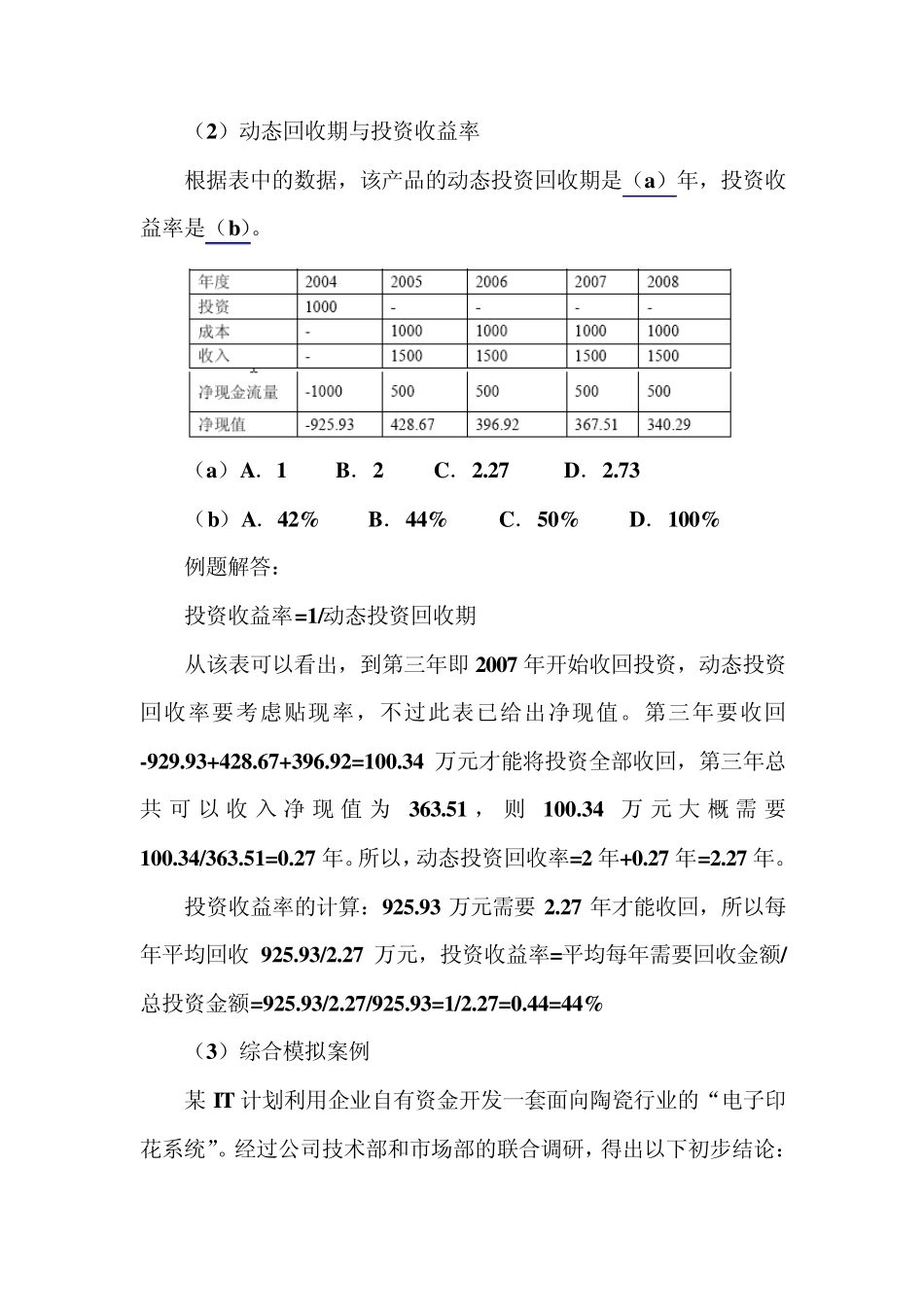

投资回收期(PBP)(PayBackPeriod) 例子:投资回报率(ROI) (2)动态回收期与投资收益率 根据表中的数据,该产品的动态投资回收期是(a)年,投资收益率是(b)

(a)A.1 B.2 C.2

27 D.2

73 (b)A.42% B.44% C.50% D.100% 例题解答: 投资收益率=1/动态投资回收期 从该表可以看出,到第三年即2007 年开始收回投资,动态投资回收率要考虑贴现率,不过此表已给出净现值

第三年要收回-929

93+428

67+396

92=100

34 万元才能将投资全部收回,第三年总共可以收入净现值为363

51 ,则100

34 万元大概需要100

34/363

所以,动态投资回收率=2 年+0

27 年=2

投资收益率的计算:925

93 万元需要2

27 年才能收回,所以每年平均回收925

27 万元,投资收益率=平均每年需要回收金额/总投资金额=925

27/925

93=1/2

44=44% (3)综合模拟案例 某IT 计划利用企业自有资金开发一套面向陶瓷行业的“电子印花系统”

经过公司技术部和市场部的联合调研,得出以下初步结论: ①产品研发(包括测试和中试)期 1 年

②研发费用,包括研发人员工资、设备购置费用、原材料费用、调研费用、技术合作费用、能源动力费用、实验室租赁费用、样机(系统)试制费用、测试费用、中试费用、鉴定费用,以及不可预计的其他费用,总预算为 170 万元

③产品销售期 5 年,预计第 1 年的销售额略低一点,前 3 年呈上升趋势,第 3 年达到销售峰值,第 4 年开始下降,第 5 年之后被新一代软件产品所取代