2008 年味应对全球金融危机,中国大幅减息、放松信贷、降低汽车购置税、全面放松并刺激房地产,同时推出“4 万亿”刺激政策

过度的刺激一方面带来了产能过剩和通货膨胀,另一方面也造成了地方政府债务高企

2009 年7 月银监会严控信贷,货币政策由松到紧,房地产限购、汽车购置税恢复以及节能减排等调控政策主导了 2011 年经济的下行趋势

可以说目前的经济下滑是政府一手操作的

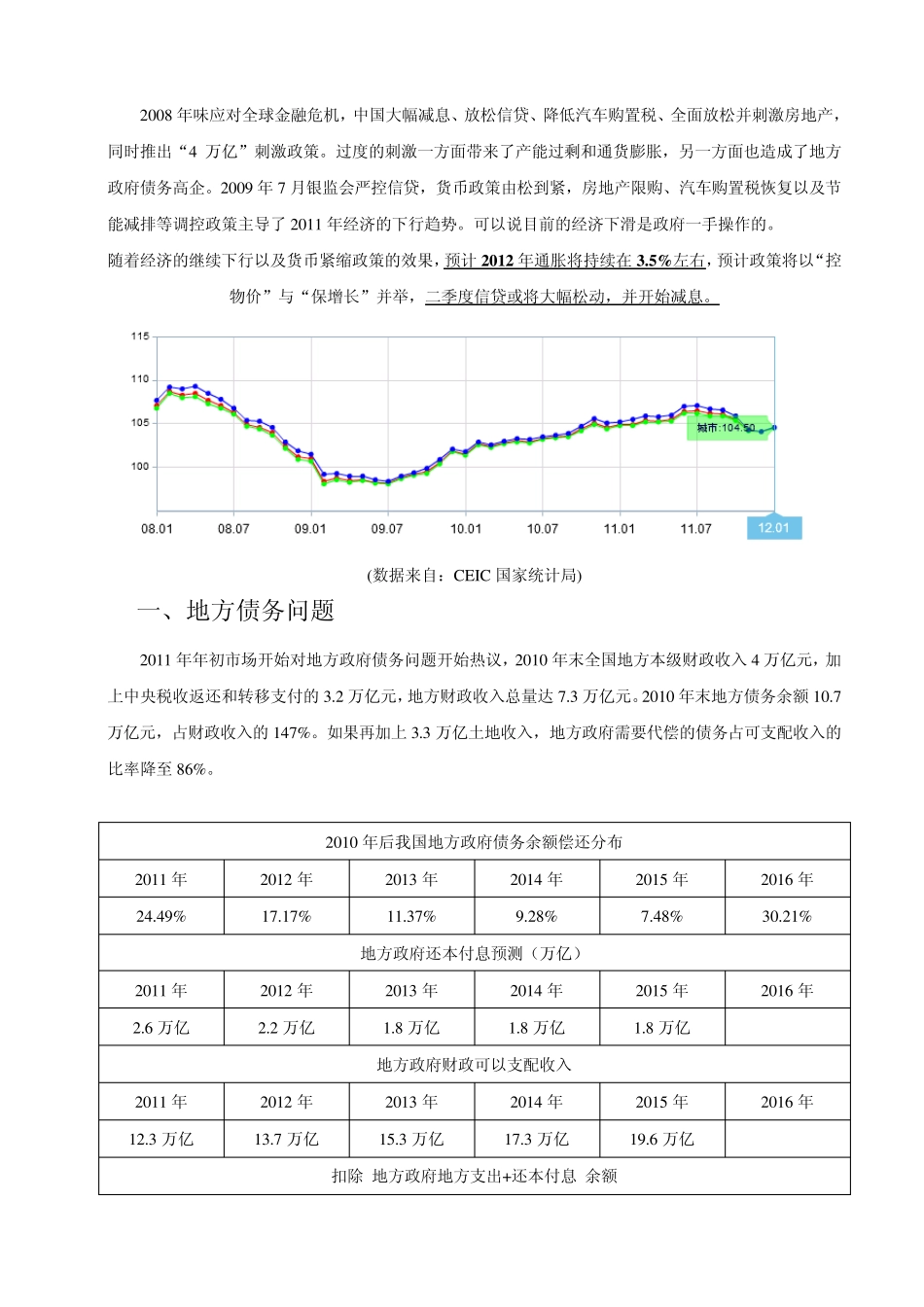

随着经济的继续下行以及货币紧缩政策的效果,预计 2 0 1 2 年通胀将持续在 3

5 %左右,预计政策将以“控物价”与“保增长”并举,二季度信贷或将大幅松动,并开始减息

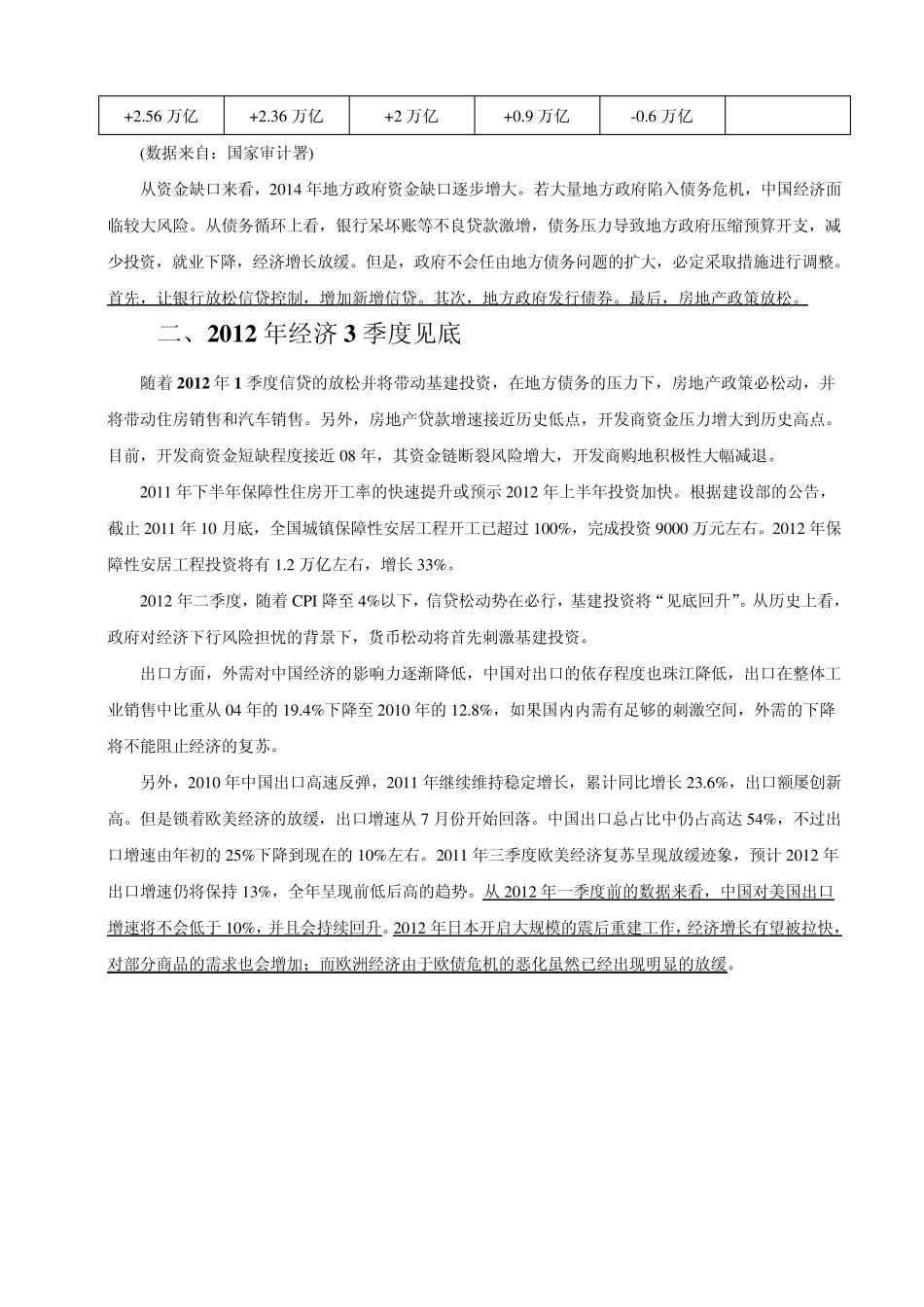

(数据来自:CEIC 国家统计局) 一、地方债务问题 2011 年年初市场开始对地方政府债务问题开始热议,2010 年末全国地方本级财政收入 4 万亿元,加上中央税收返还和转移支付的 3

2 万亿元,地方财政收入总量达 7

2010 年末地方债务余额 10

7万亿元,占财政收入的 147%

如果再加上 3

3 万亿土地收入,地方政府需要代偿的债务占可支配收入的比率降至 86%

2010 年后我国地方政府债务余额偿还分布 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年 24

49% 17

17% 11

48% 30

21% 地方政府还本付息预测(万亿) 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年 2

6 万亿 2

2 万亿 1

8 万亿 1

8 万亿 1

8 万亿 地方政府财政可以支配收入 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年 12

3 万亿 13

7 万亿 15

3 万亿 17

3 万亿 19

6 万亿 扣除 地方政府地方支出+还本付息 余额 +2

56 万亿 +2