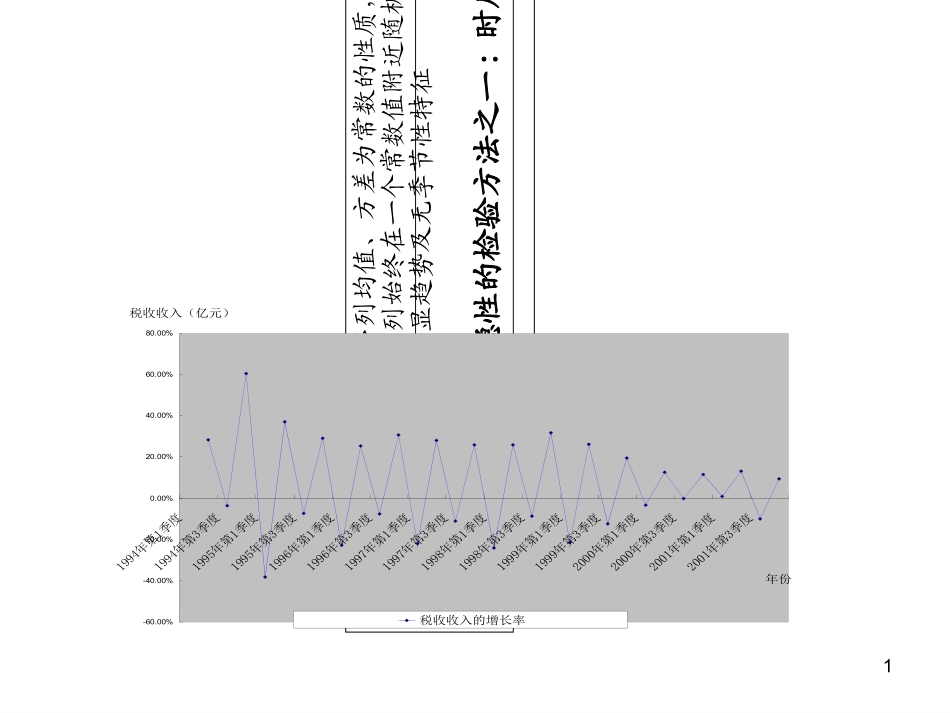

1平稳性的检验方法之一:时序图检验方法•根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及无季节性特征-60

00%-40

00%-20

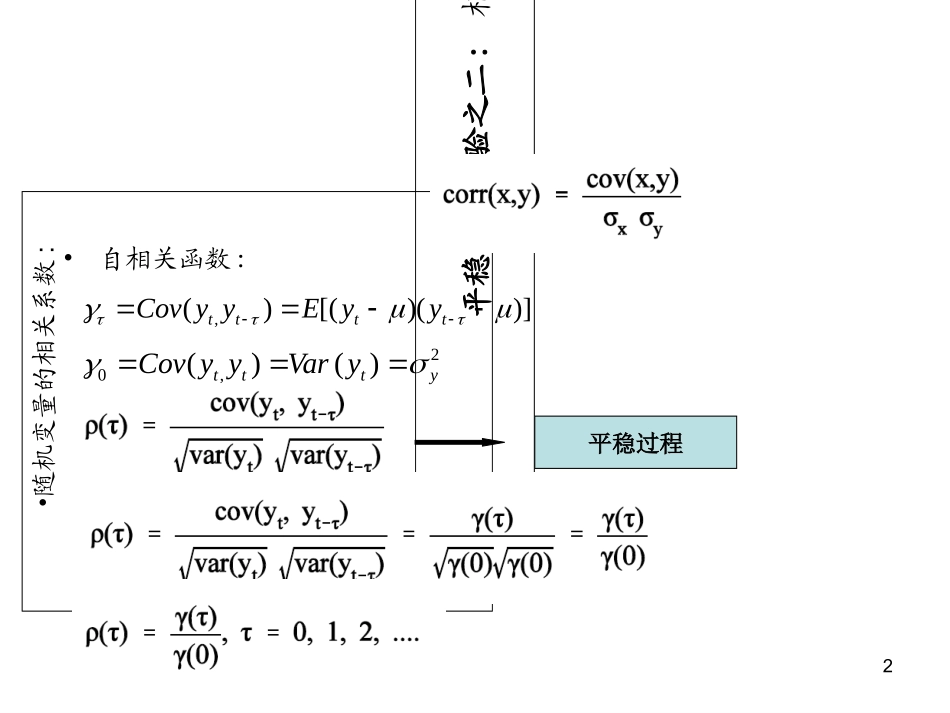

00%年份税收收入(亿元)税收收入的增长率2平稳性的检验之二:相关图检验•随机变量的相关系数:)])([()(,ttttyyEyyCov•自相关函数:2,0)()(ytttyVaryyCov平稳过程3自相关函数的不同形式4自相关函数的不同形式5•什么样的自相关函数图形才能判断时间序列是平稳的呢

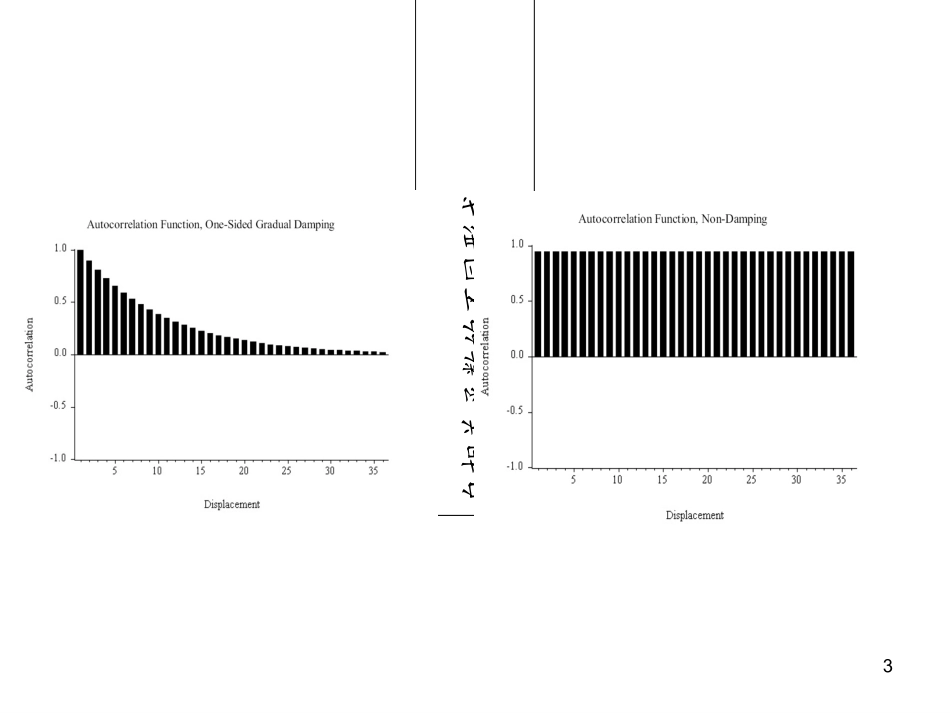

随着位移的增加,所有协方差平稳过程的自相关函数(和偏自相关函数)都会以某种方式趋近于0,其准确衰减模式则取决于序列本身的性质

平稳序列的ACF随着滞后期的增加而迅速下降,而非平稳序列的ACF随着滞后期的增加而下降的很缓慢,由此,ACF表示了序列的“记忆”长度

6样本自相关函数可以说明不同时期的数据之间的相关程度,其取值范围在-1到1之间,值越接近于1,说明时间序列的自相关程度越高

判断时间序列是否平稳,是一项很重要的工作

运用自相关分析图判定时间序列平稳性的准则是:(1)若时间序列的自相关函数在k>3时都落入置信区间,且逐渐趋于零,则该时间序列具有平稳性;(2)若时间序列的自相关函数更多地落在置信区间外面,则该时间序列就不具有平稳性

实践中如何检验序列的平稳性

7检验1964年—1999年中国纱年产量序列的平稳性检验1964年—1999年中国纱年产量序列的平稳性8检验1949年——1998年北京市每年最高气温序列的平稳性检验1949年——1998年北京市每年最高气温序列的平稳性9平稳性检验之三:单位根检验由于伪回归问题的存在,在回归模型中应避免直接使用非平稳变量