从循环理论检验中国创投产业的成熟度 摘要在西方较成熟的创投环境,可观察到三个循环的现象 – 新创企业的小循环、创投基金的中循环及创投产业的大循环,小中大的三个循环,自成独立的循环体系,但也环环相扣,在良性的循环中,累积动能,向前滚动; 但观察中国的创投产业,则尚未发现有类似的良性循环,此与中国的创投产业尚未成熟的现象相吻合,究其原因,一方面中国才仅有几年的产业历史,尚须时间完成最基本的第一个循环,然而最根本的原因,则在于某些制度性的制约

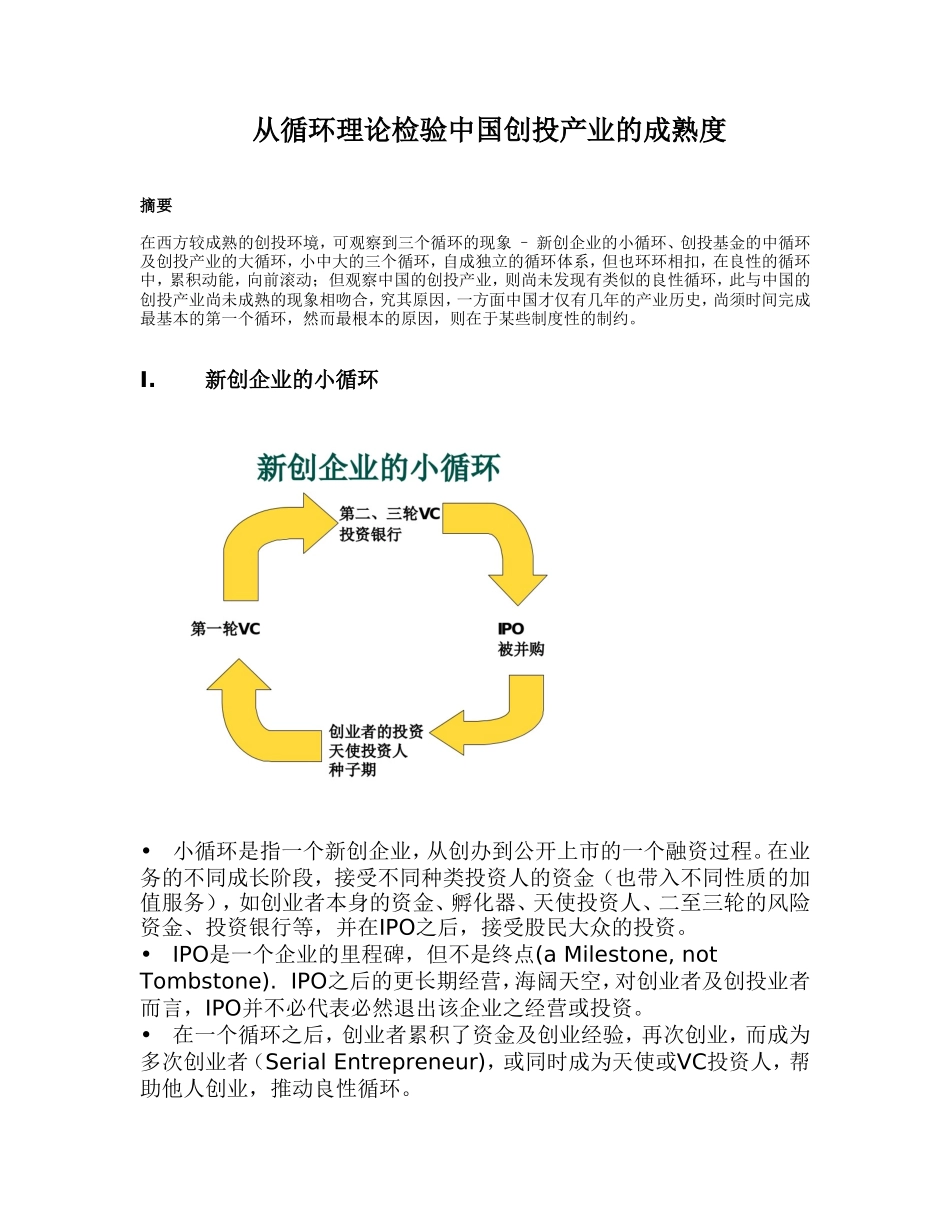

新创企业的小循环•小循环是指一个新创企业,从创办到公开上市的一个融资过程

在业务的不同成长阶段,接受不同种类投资人的资金(也带入不同性质的加值服务),如创业者本身的资金、孵化器、天使投资人、二至三轮的风险资金、投资银行等,并在IPO之后,接受股民大众的投资

•IPO是一个企业的里程碑,但不是终点(a Milestone, not Tombstone)

IPO之后的更长期经营,海阔天空,对创业者及创投业者而言,IPO并不必代表必然退出该企业之经营或投资

•在一个循环之后,创业者累积了资金及创业经验,再次创业,而成为多次创业者(Serial Entrepreneur),或同时成为天使或VC投资人,帮助他人创业,推动良性循环

•中国的新创企业及创业者走过一个小循环的,还为数不多

新创企业的小循环,尚待滚动

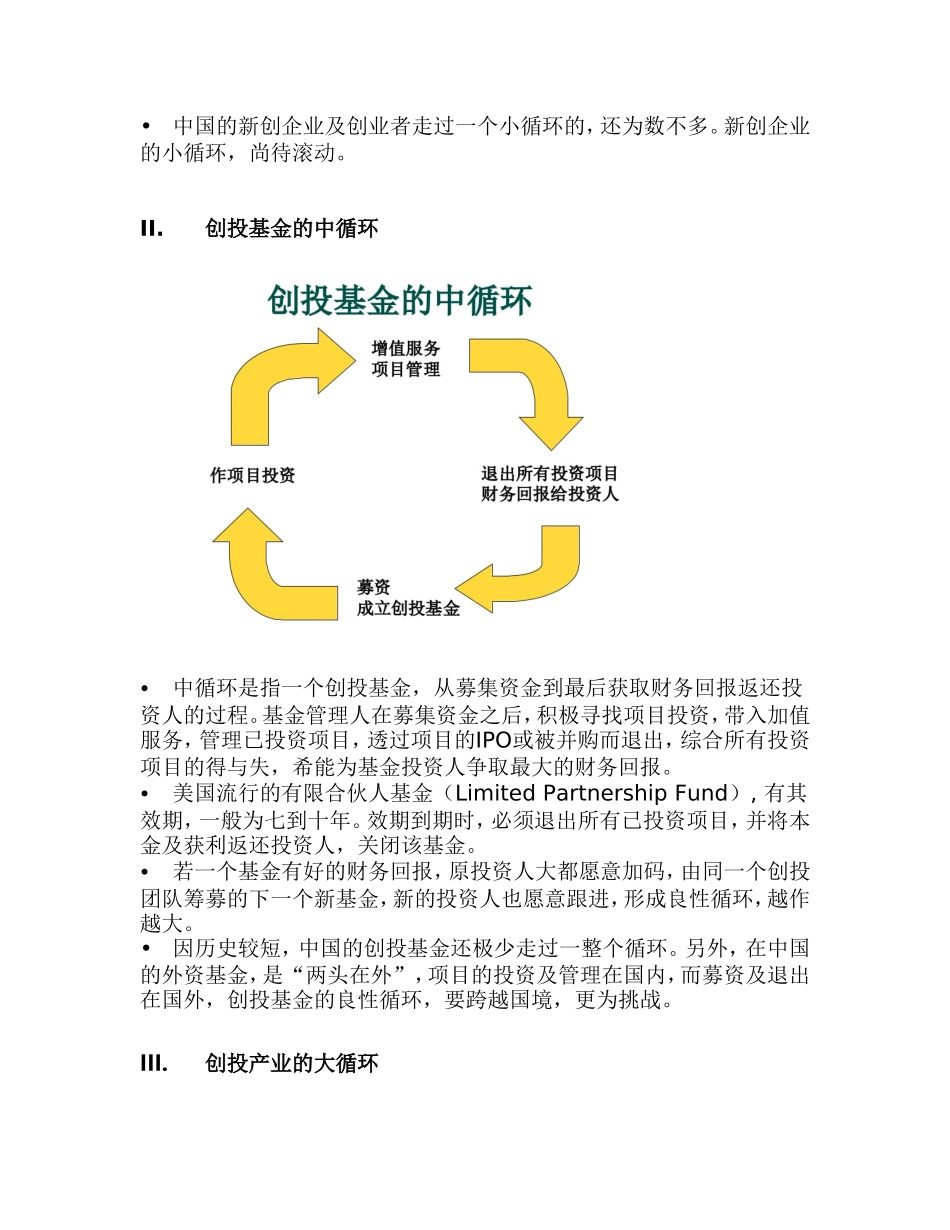

创投基金的中循环•中循环是指一个创投基金,从募集资金到最后获取财务回报返还投资人的过程

基金管理人在募集资金之后,积极寻找项目投资,带入加值服务,管理已投资项目,透过项目的IPO或被并购而退出,综合所有投资项目的得与失,希能为基金投资人争取最大的财务回报

•美国流行的有限合伙人基金(Limited Partnership Fund), 有其效期,一般为七到十年

效期到期时,必须退出所有已投资项目,并将本金及获利返还投资人,关闭该基