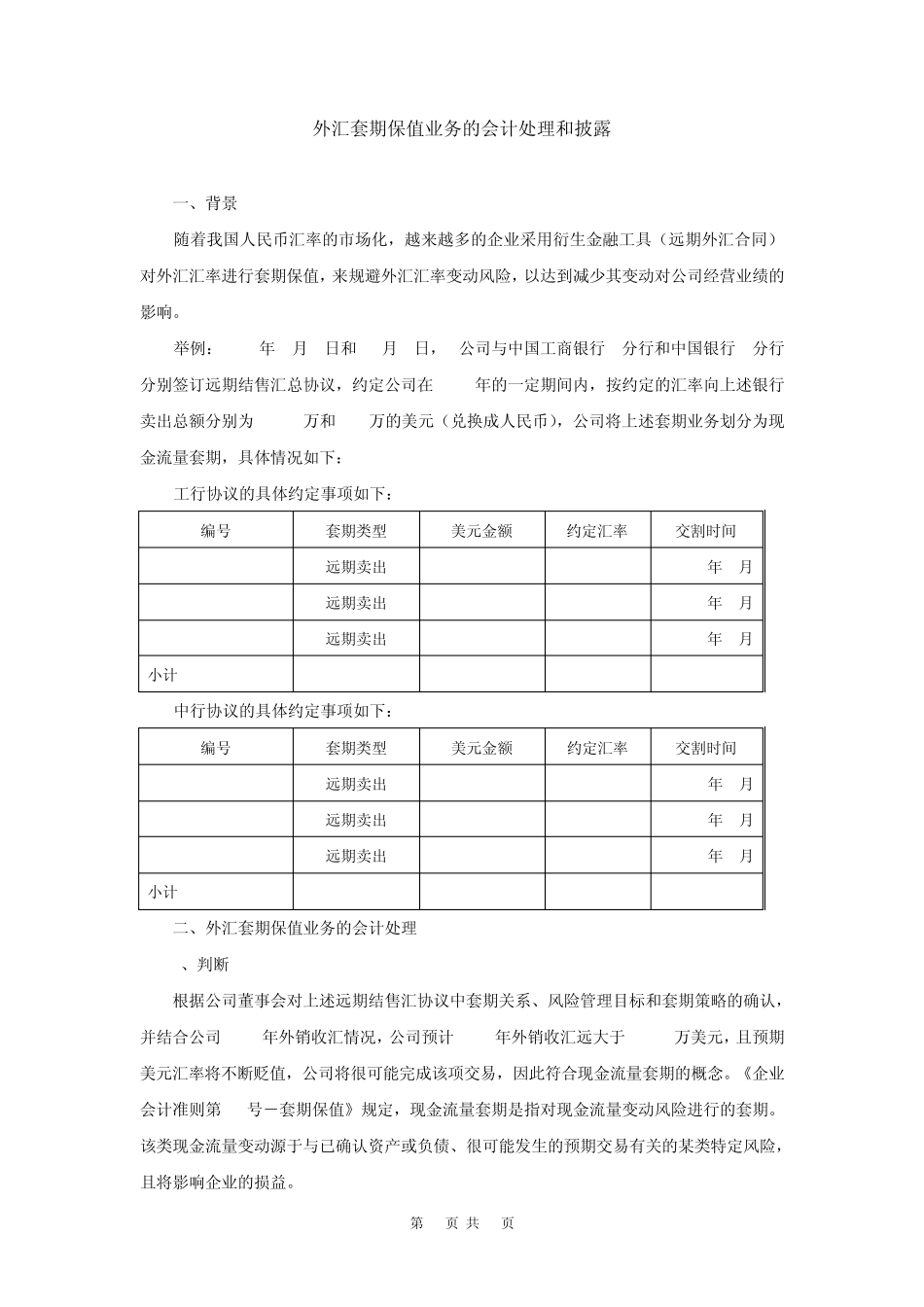

第 1 页 共 6 页 外汇套期保值业务的会计处理和披露 一、背景 随着我国人民币汇率的市场化,越来越多的企业采用衍生金融工具(远期外汇合同)对外汇汇率进行套期保值,来规避外汇汇率变动风险,以达到减少其变动对公司经营业绩的影响

举例:2007年 9月 1日和10月 1日,A公司与中国工商银行**分行和中国银行**分行分别签订远期结售汇总协议,约定公司在 2008年的一定期间内,按约定的汇率向上述银行卖出总额分别为 332

9万和400万的美元(兑换成人民币),公司将上述套期业务划分为现金流量套期,具体情况如下: 工行协议的具体约定事项如下: 编号 套期类型 美元金额 约定汇率 交割时间 GH001 远期卖出 1,100,000

3826 2008年 1月 GH002 远期卖出 664,000

3352 2008年 2月 GH003 远期卖出 1,565,000

2805 2008年 4月 小计 3,329,000

00 中行协议的具体约定事项如下: 编号 套期类型 美元金额 约定汇率 交割时间 ZH001 远期卖出 2,000,000

2756 2008年 6月 ZH002 远期卖出 1,000,000

1656 2008年 8月 ZH003 远期卖出 1,000,000

1262 2008年 9月 小计 4,000,000

00 二、外汇套期保值业务的会计处理 1、判断 根据公司董事会对上述远期结售汇协议中套期关系、风险管理目标和套期策略的确认,并结合公司 2008年外销收汇情况,公司预计2008年外销收汇远大于 732

9万美元,且预期美元汇率将不断贬值,公司将很可能完成该项交易,因此符合现金流量套期的概念

《企业会计准则第24号-套期保值》规定,现金流量套期是指对现金流量变动风险进行的套期

该类现金流量变动