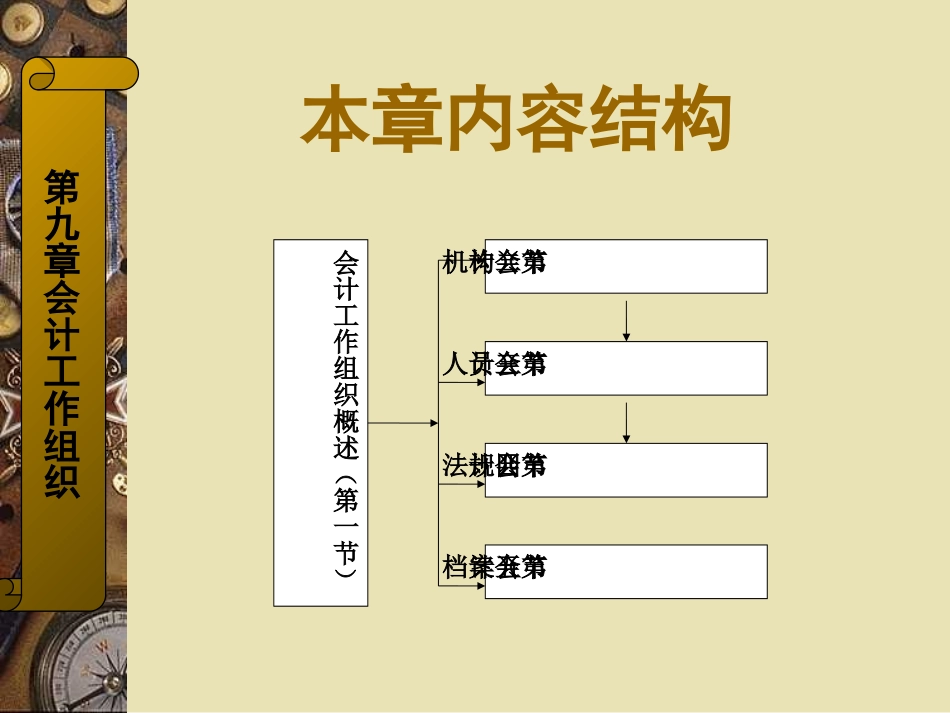

第九章会计工作组织本章内容结构会计工作组织概述(第一节)会计机构(第二节)会计人员(第三节)会计法规(第四节)会计档案(第五节)第九章会计工作组织本章学习目的与要求本章主要阐述了会计机构、会计人员、会计法规和会计档案

目的是使学生熟悉在实际工作中科学地进行会计工作组织的方法,了解会计工作组织是提高会计管理水平的重要保证,认识会计机构的设置,会计人员的配备、专业技术职务、职责和权限、职业道德,会计法规的层次、内容,会计档案的内容、保管是会计人员的基本常识,也是作好会计工作的基本保证

要求熟悉企业应设置哪些会计机构,配备哪些会计人员以及专业技术职务,掌握会计法规的层次、内容,特别是《会计法》和《基本准则》的内容

了解会计档案的内容和会计档案的保管

第九章会计工作组织本章重点与难点重点:1

会计人员的专业技术职务和专业技术资格

会计人员的职责和权限,会计职业道德的内容

会计法规的层次,《会计法》和《基本准则》的内容难点:分清会计法规的层次及每个层次包括的主要会计法规

第九章会计工作组织第一节会计工作组织概述一、会计工作组织概念所谓会计工作组织,从广义上讲包括组织会计工作有关的一切事情

从狭义上来讲,会计工作组织包括会计核算机构的设置,会计人员的配备与教育,会计法规的制定和执行,会计档案的保管等

本书从狭义角度出发,给出会计工作组织定义如下:会计工作组织,就是根据会计工作的特点,设置会计机构,配备会计人员,制定、执行会计法规,保管会计档案,以保证合理、有效地进行会计工作

二、组织会计工作的作用(1)科学地组织会计工作,有利于提高会计工作的质量和效率

(2)科学地组织会计工作,有利于会计工作与其他经济管理工作协调一致

(3)科学地组织会计工作,有利于加强各单位内部的经济责任制(4)科学地组织会计工作,有利于财经法规的正确执行

三、会计工作组