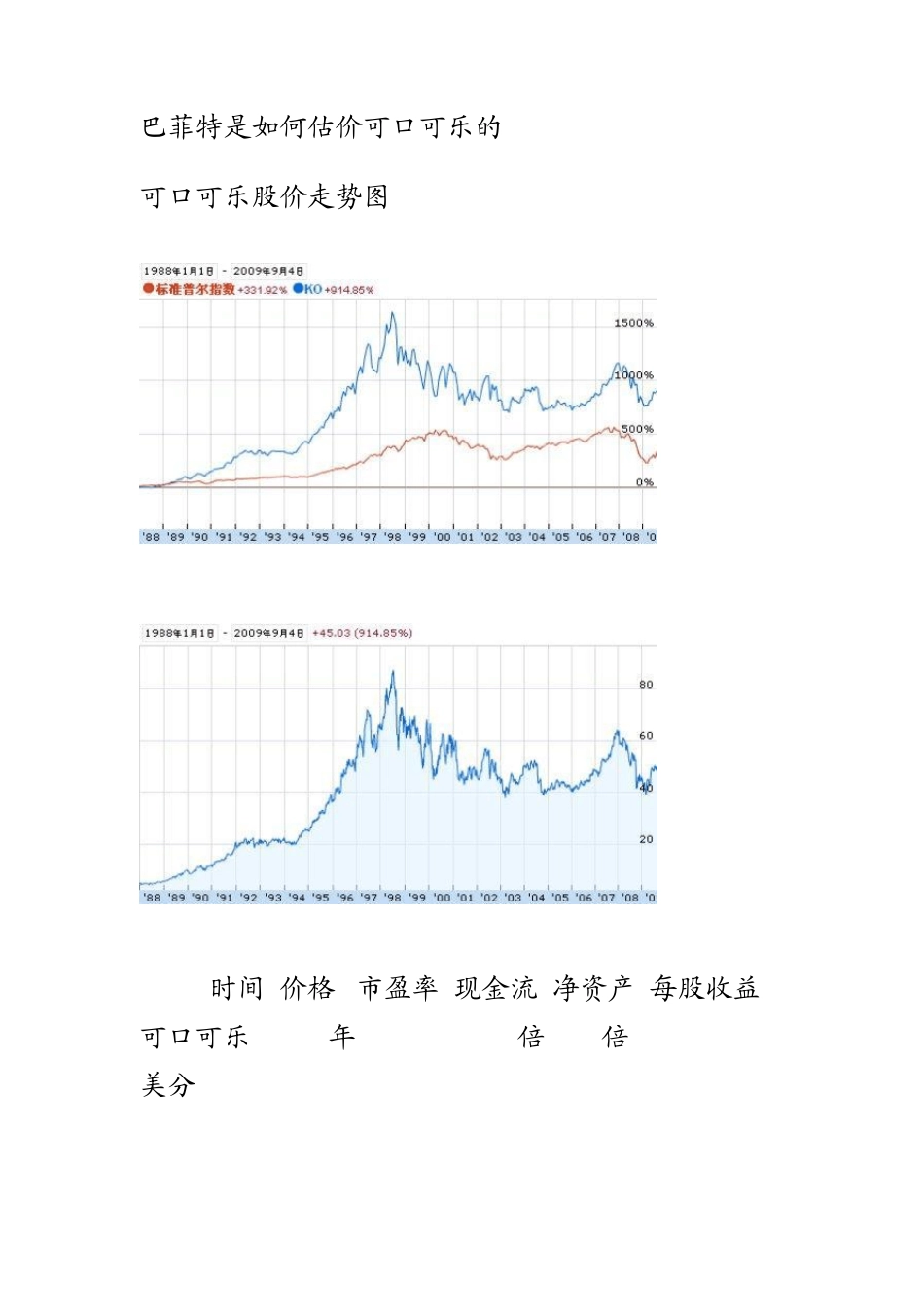

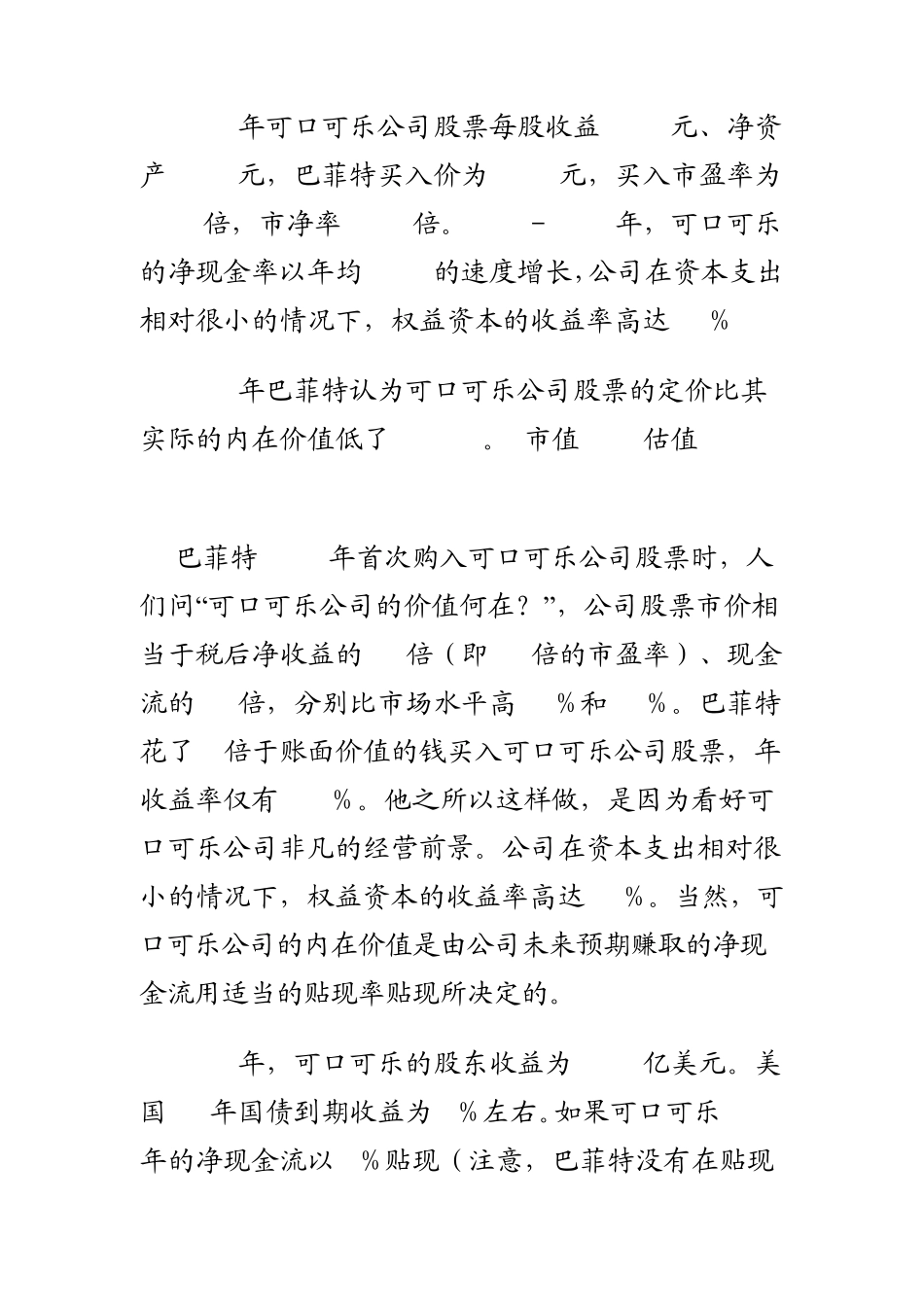

巴菲特是如何估价可口可乐的 可口可乐股价走势图 时间 价格 市盈率 现金流 净资产 每股收益 可口可乐 1988年 5

5倍 12倍 1

07 36美分 1988年可口可乐公司股票每股收益0

36元、净资产 1

07元,巴菲特买入价为 5

22元,买入市盈率为14

5倍,市净率 4

1981-1988年,可口可乐的净现金率以年均 17

8的速度增长,公司在资本支出相对很小的情况下,权益资本的收益率高达 31%

1988年巴菲特认为可口可乐公司股票的定价比其实际的内在价值低了 50-70%

(市值 148 估值296-493) 巴菲特 1988年首次购入可口可乐公司股票时,人们问“可口可乐公司的价值何在

”,公司股票市价相当于税后净收益的 15倍(即 15倍的市盈率)、现金流的 12倍,分别比市场水平高 30%和 50%

巴菲特花了 5倍于账面价值的钱买入可口可乐公司股票,年收益率仅有 6

他之所以这样做,是因为看好可口可乐公司非凡的经营前景

公司在资本支出相对很小的情况下,权益资本的收益率高达 31%

当然,可口可乐公司的内在价值是由公司未来预期赚取的净现金流用适当的贴现率贴现所决定的

1988年,可口可乐的股东收益为 8

美国 30年国债到期收益为 9%左右

如果可口可乐1988年的净现金流以 9%贴现(注意,巴菲特没有在贴现率中加上股权资本风险溢价补偿),则内在价值为92亿美元

巴菲特在购买可口可乐公司股票时,它的市场价值已达到 148亿美元,这说明巴菲特购买可口可乐股票时的出价可能过高

但既然市场愿意付出超出这个数字 60%的价格,便意味着购买者考虑了它未来增长的可能性

当一家公司可以不增加资本就可以增加其净现金流时,贴现率就可以取无风险收益率与净现金流的预期增长率之差

我们可以发现,1981-1988年,可口可乐的净现金率