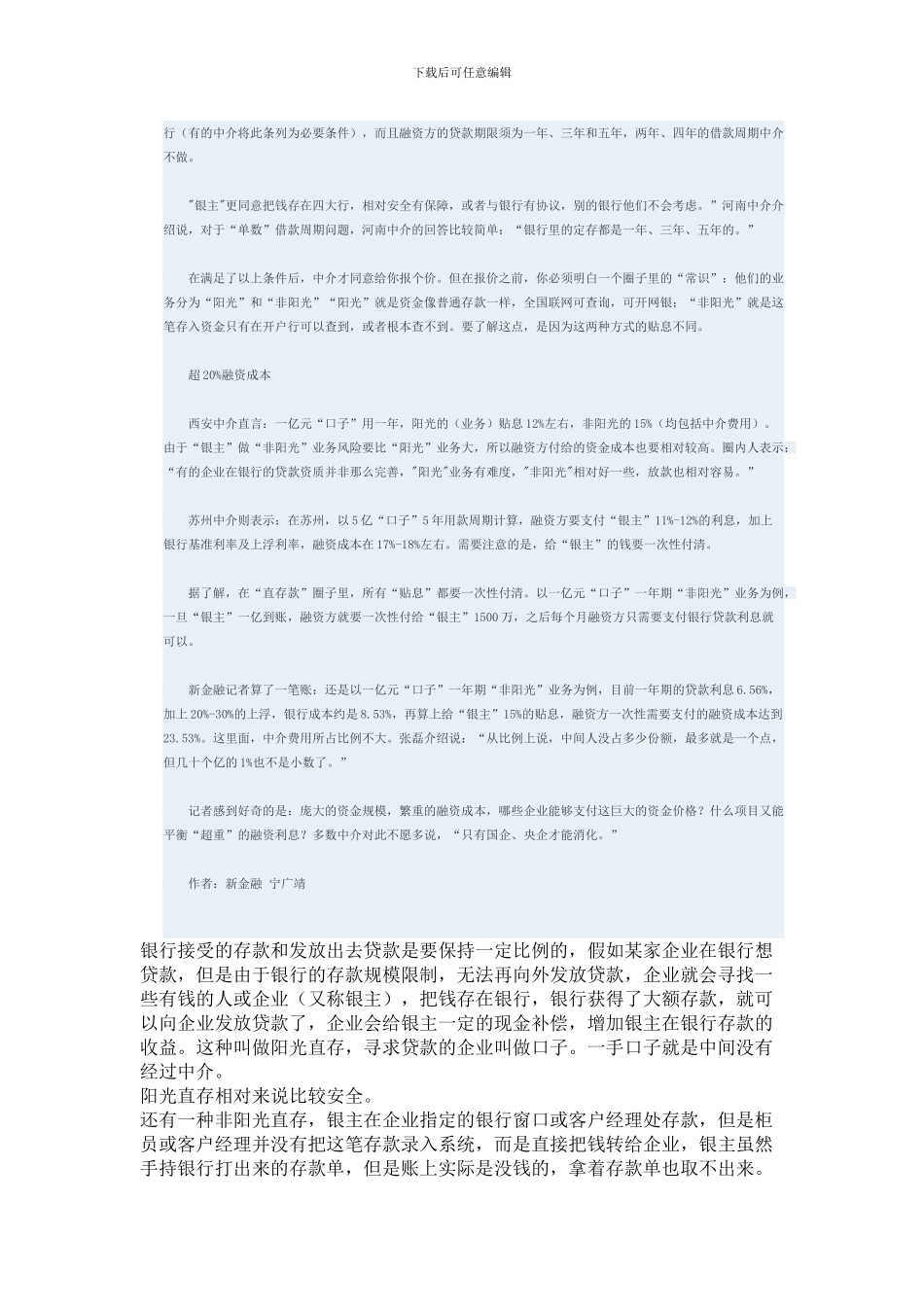

下载后可任意编辑昂贵的“直存款”(图) 复制链接 打印2024 年 03 月 26 日 02:32 | 我来说两句(3 人参加)新金融观察报说两句0 分享CFP 供图 掮客揽存,银行放贷,"四方联动"的融资模式谁将受益

20%的融资成本又由谁来买单

或许,资金掮客能告诉你答案

张磊是一位证券公司业务员,每到月末或季末银行“打点”时,他都会打电话四处询问“可否介绍一些实力雄厚的企业”,假如有哪个企业同意在他指定的银行存上几千万资金,他都会得到一笔相当诱人的回报,而这次,他的电话提前了

最近的一次电话是在 3 月中旬,张磊在电话那头兴奋地说他找到了一个一举多得的买卖:既能为企业融资,又能帮银行提高效益,还能给手握巨资的“银主”提供安全保险的资金出口

而他自己的收益将比之前帮助银行揽存要高出几倍甚至十几倍、几十倍

“其实还是揽存,只是资金规模大一点

”张磊称之为“直存款”

下载后可任意编辑 新金融记者在百度里找到一个“直存款”的贴吧,帖子数量有十几页,此外,在人和网,也有很多关于“直存”业务的信息与广告

这是一个“不为外人道”的圈子:他们将资金方称为“银主”;将资金需求称为“口子”

记者以“融资方”的身份分别向不同的“银主”及掮客询问融资方式及资金价格,对方均非常谨慎,在明确记者“企业所在地、名称、规模”及一系列个人信息之前,他们大都不愿主动开口

记者分别找了西安、浙江、山东、福州、河南等不同地区的资金方咨询,一条“资金生产链”的轮廓越来越清楚

“十亿”级俱乐部 具体情况是这样的:融资方首先要达到银行的贷款资质,但银行由于种种原因无法对企业放款(通常理由是:银行没钱可贷),这时融资方需要和银行达成协议:由融资方找到一个“银主”把巨额资金存入该银行(定期存款),银行接款后根据协议放款给融资企业,放款额度由企业与银行自行协商

协商确定后,由银行发出一个“确认接款及放款