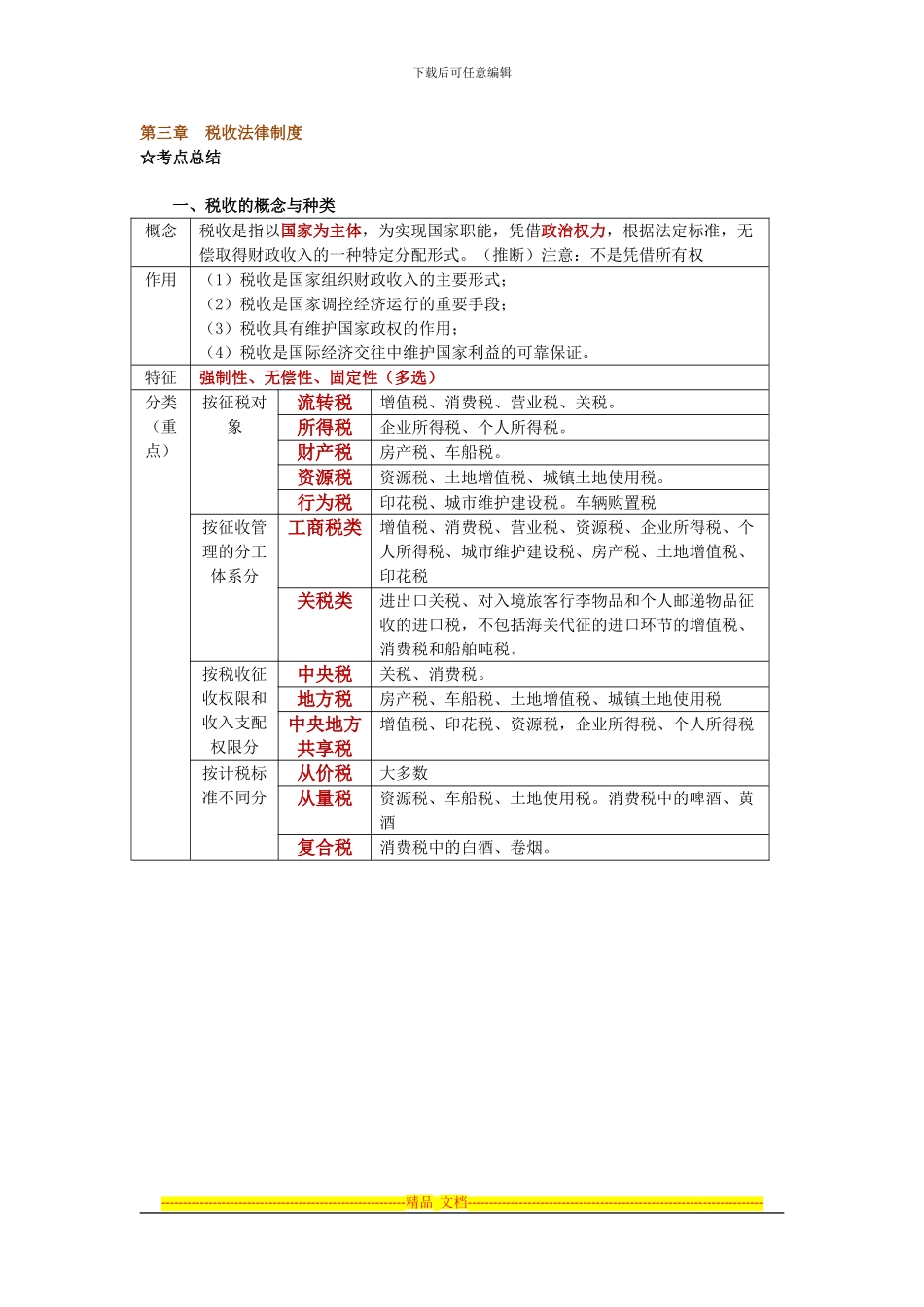

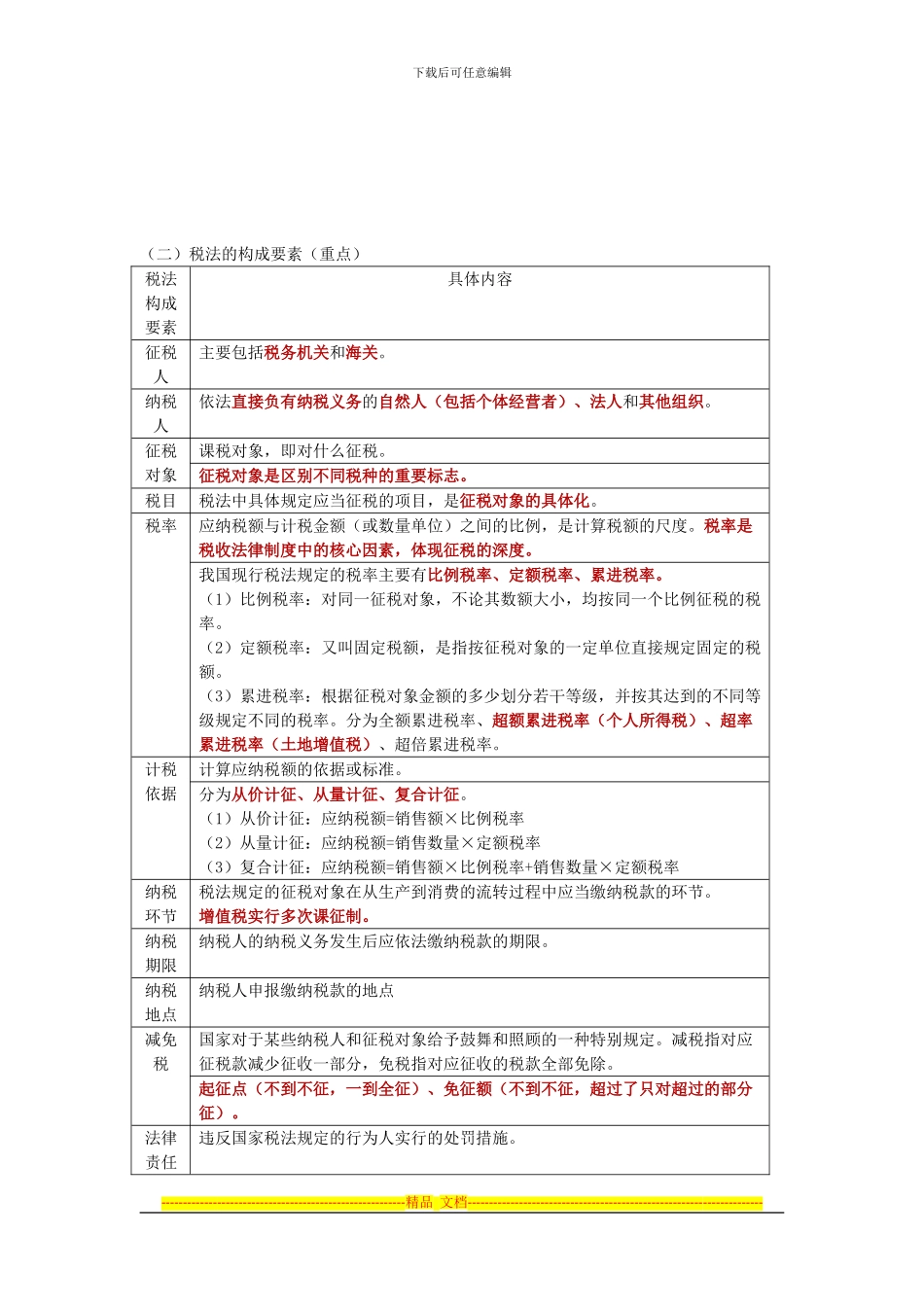

下载后可任意编辑第三章 税收法律制度☆考点总结 一、税收的概念与种类概念税收是指以国家为主体,为实现国家职能,凭借政治权力,根据法定标准,无偿取得财政收入的一种特定分配形式

(推断)注意:不是凭借所有权作用(1)税收是国家组织财政收入的主要形式;(2)税收是国家调控经济运行的重要手段;(3)税收具有维护国家政权的作用;(4)税收是国际经济交往中维护国家利益的可靠保证

特征强制性、无偿性、固定性(多选)分类(重点) 按征税对象流转税增值税、消费税、营业税、关税

所得税企业所得税、个人所得税

财产税房产税、车船税

资源税资源税、土地增值税、城镇土地使用税

行为税印花税、城市维护建设税

车辆购置税按征收管理的分工体系分工商税类增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、土地增值税、印花税关税类进出口关税、对入境旅客行李物品和个人邮递物品征收的进口税,不包括海关代征的进口环节的增值税、消费税和船舶吨税

按税收征收权限和收入支配权限分中央税关税、消费税

地方税房产税、车船税、土地增值税、城镇土地使用税中央地方共享税增值税、印花税、资源税,企业所得税、个人所得税按计税标准不同分从价税大多数从量税资源税、车船税、土地使用税

消费税中的啤酒、黄酒复合税消费税中的白酒、卷烟

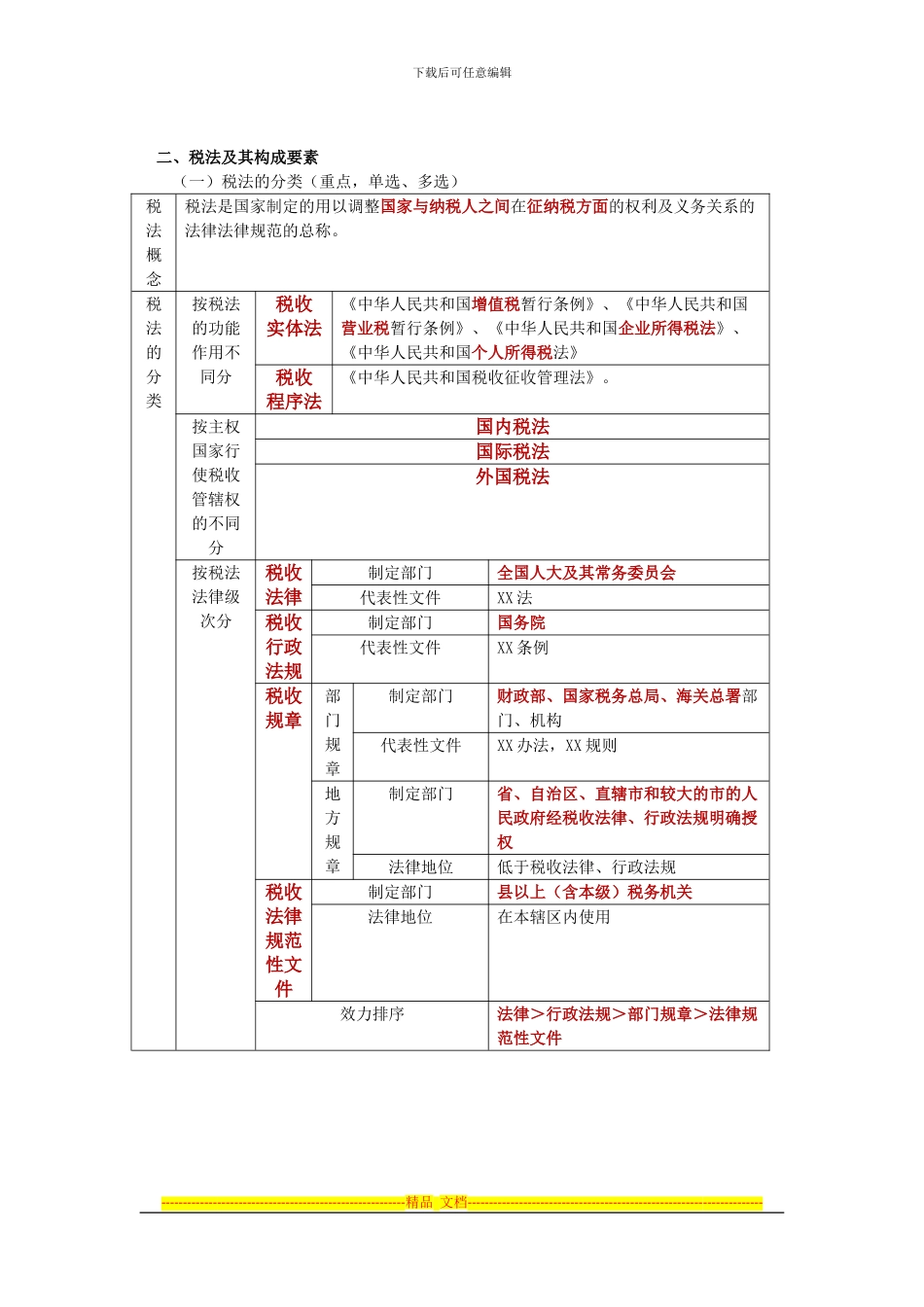

---------------------------------------------------------精品 文档---------------------------------------------------------------------下载后可任意编辑 二、税法及其构成要素 (一)税法的分类(重点,单选、多选)税法概念税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律法律规范的总称

税法的分类按税法的功能作用不同分税收实体法《中华人民