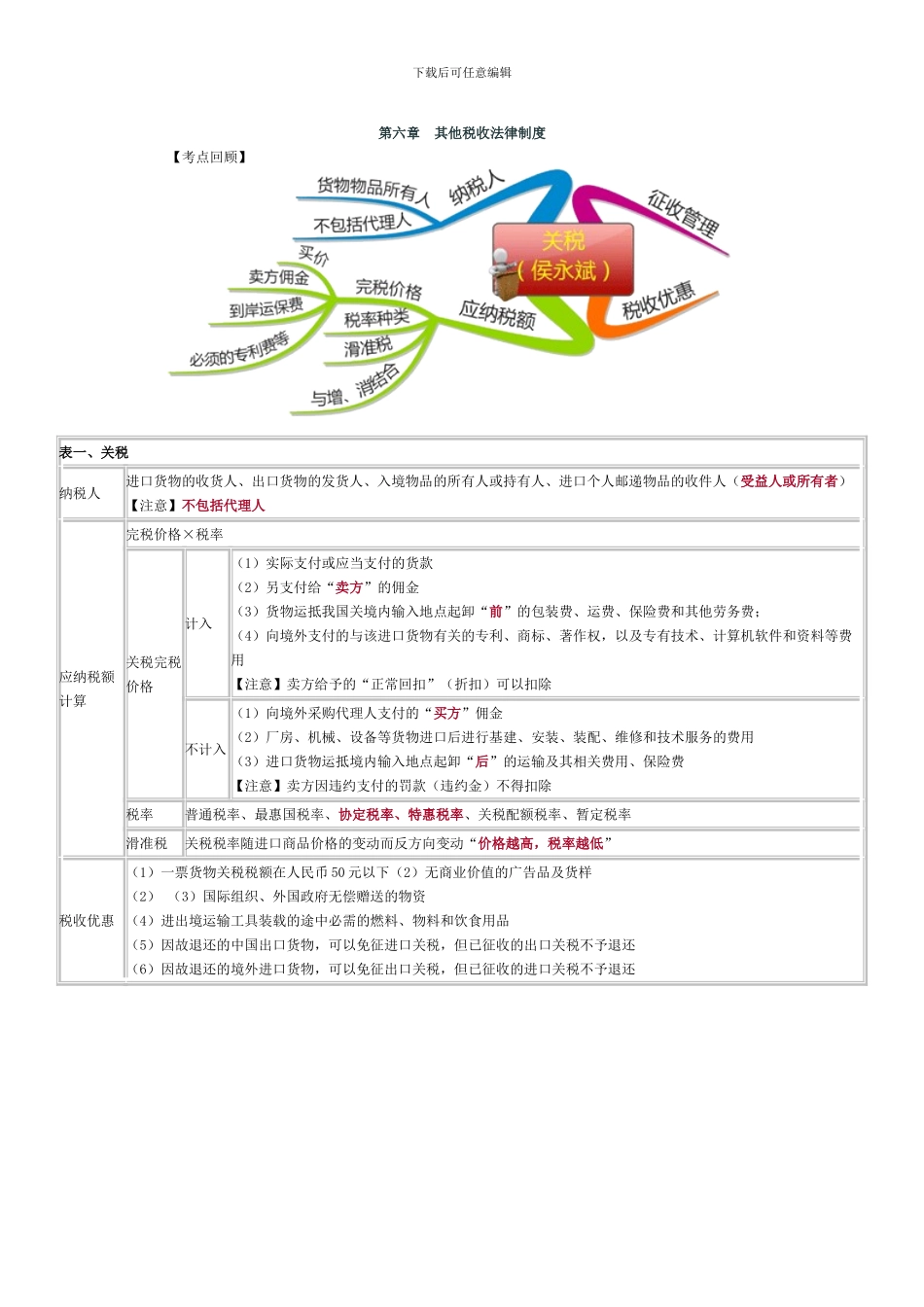

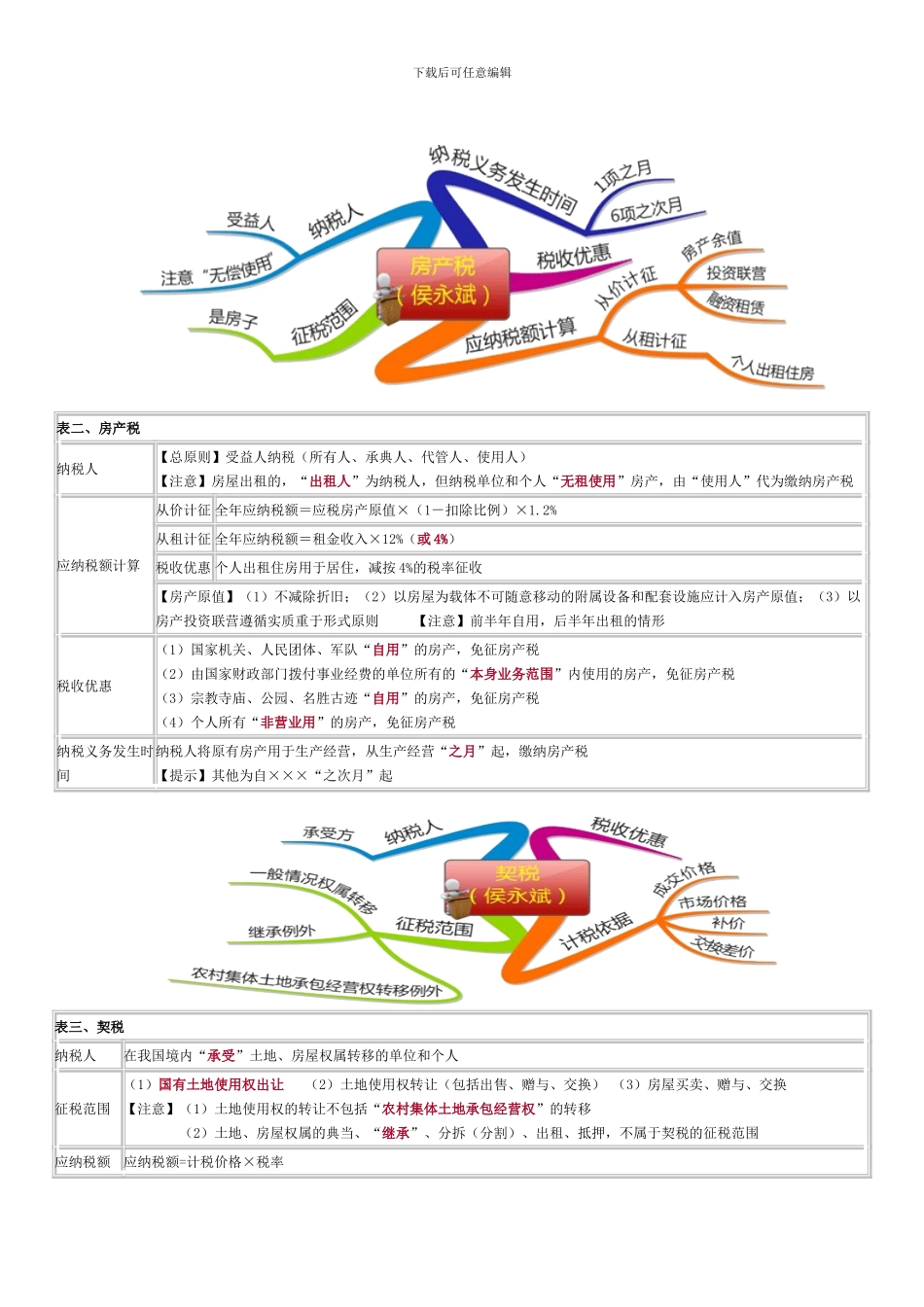

下载后可任意编辑第六章 其他税收法律制度 【考点回顾】 表一、关税纳税人进口货物的收货人、出口货物的发货人、入境物品的所有人或持有人、进口个人邮递物品的收件人(受益人或所有者)【注意】不包括代理人应纳税额计算完税价格×税率关税完税价格计入(1)实际支付或应当支付的货款(2)另支付给“卖方”的佣金(3)货物运抵我国关境内输入地点起卸“前”的包装费、运费、保险费和其他劳务费;(4)向境外支付的与该进口货物有关的专利、商标、著作权,以及专有技术、计算机软件和资料等费用【注意】卖方给予的“正常回扣”(折扣)可以扣除不计入(1)向境外采购代理人支付的“买方”佣金(2)厂房、机械、设备等货物进口后进行基建、安装、装配、维修和技术服务的费用(3)进口货物运抵境内输入地点起卸“后”的运输及其相关费用、保险费【注意】卖方因违约支付的罚款(违约金)不得扣除税率普通税率、最惠国税率、协定税率、特惠税率、关税配额税率、暂定税率滑准税关税税率随进口商品价格的变动而反方向变动“价格越高,税率越低”税收优惠(1)一票货物关税税额在人民币 50 元以下(2)无商业价值的广告品及货样(2) (3)国际组织、外国政府无偿赠送的物资(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品(5)因故退还的中国出口货物,可以免征进口关税,但已征收的出口关税不予退还(6)因故退还的境外进口货物,可以免征出口关税,但已征收的进口关税不予退还下载后可任意编辑 表二、房产税纳税人【总原则】受益人纳税(所有人、承典人、代管人、使用人)【注意】房屋出租的,“出租人”为纳税人,但纳税单位和个人“无租使用”房产,由“使用人”代为缴纳房产税应纳税额计算从价计征 全年应纳税额=应税房产原值×(1-扣除比例)×1

2%从租计征 全年应纳税额=租金收入×12%(或 4%)税收优惠 个人出租住房用于居住,减按 4%的税率征收【房产原值】(1