下载后可任意编辑【原文出处】会计讨论 【原刊地名】京 【原刊期号】199406 【原刊页号】036-039 【分 类 号】F101【分 类 名】财务与会计【 作 者】谢少敏 【复印期号】199504【 标 题】论会计核算制度模式与会计准则模式的本质区别【 正 文】 以1993年7月1日为界,我国的企业会计,分为两个对比鲜亮的模式:会计核算制度模式和会计准则模式

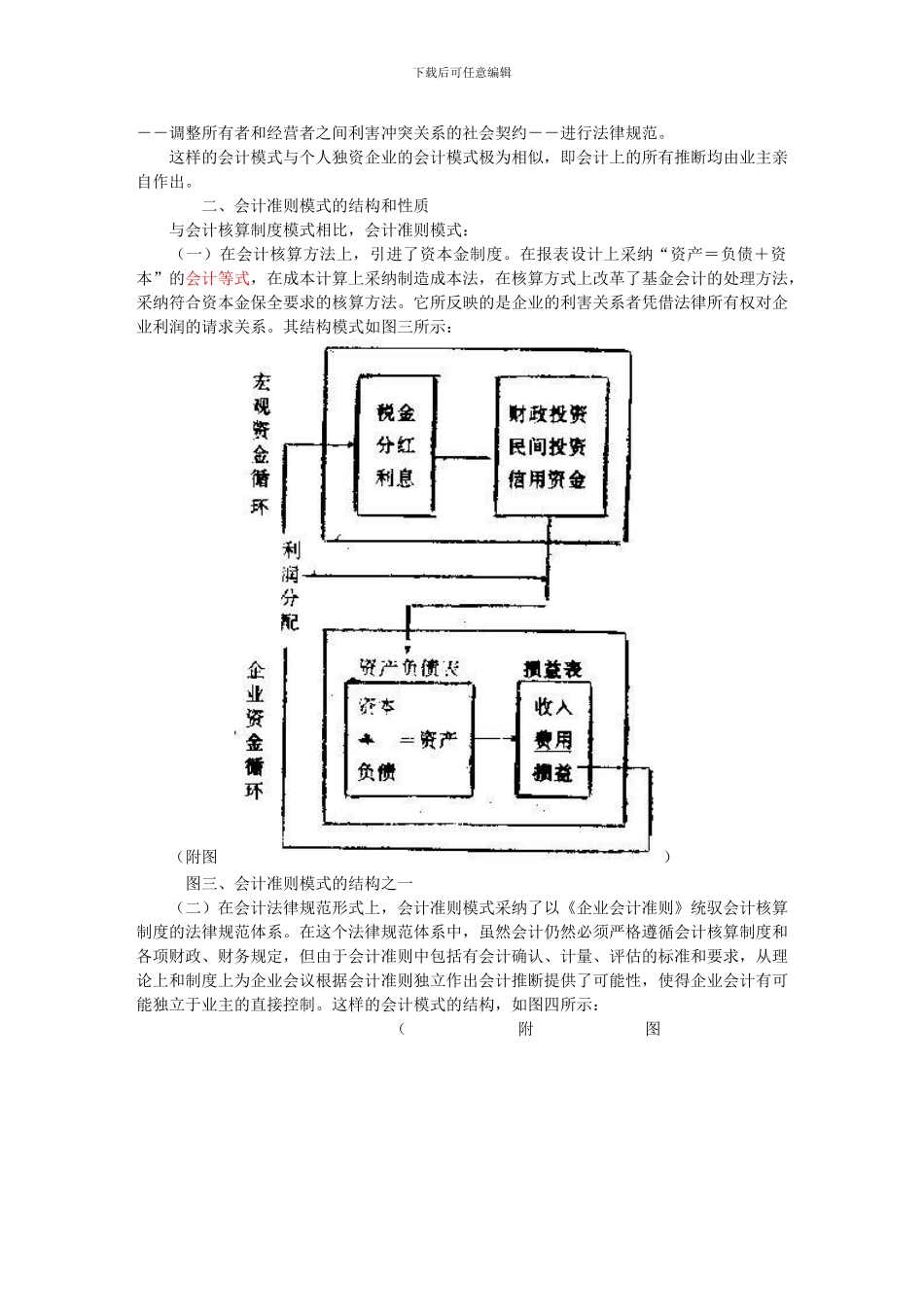

这两个模式,前者以会计核算制度为其法律规范体系的主要组成部分,后者以会计准则为其法律规范体系的核心;前者采纳非营利性组织所多用的基金会计核算方法,后者则引进了资本金制度,采纳股份公司会计的核算方法,无论在会计法律规范形式上还是在会计核算内容上,都大不相同

从另一个角度来看,在会计准则模式中,《企业会计准则》只提出了会计处理的一般原则,六项会计要素的概念和基本处理准则以及会计报表的编制要求等,实际上具体指导会计实务的依旧是分行业的会计核算制度

而且今后,即使“制定了具体准则,形成会计准则体系之后,并不意味着行业会计制度可以不要”[①]

因此,需要明确会计核算制度模式和会计准则模式到底有什么本质性的区别

针对这个问题,本文拟对这两个会计模式的结构和性质进行简单分析,探究它们之间的本质性区别

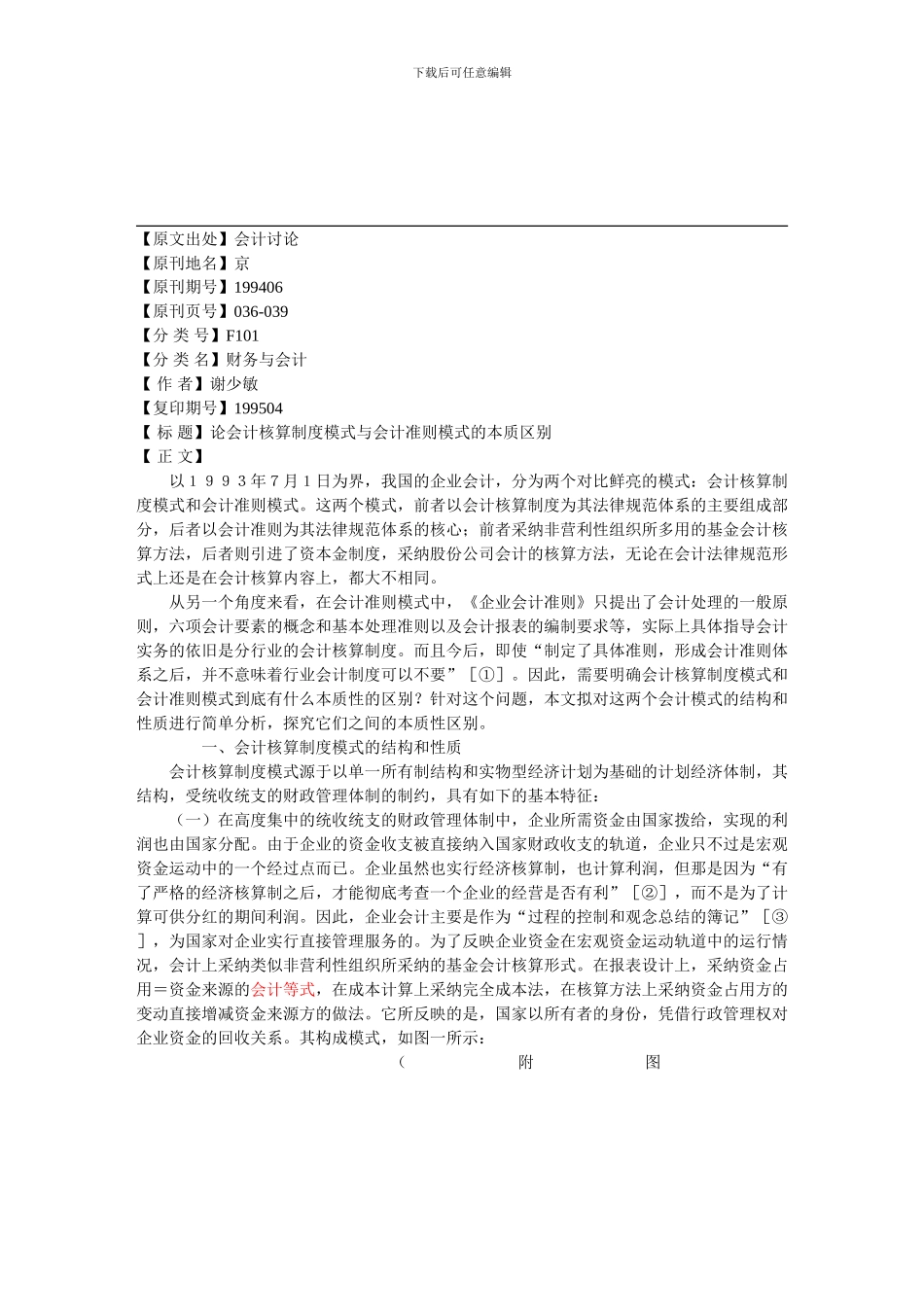

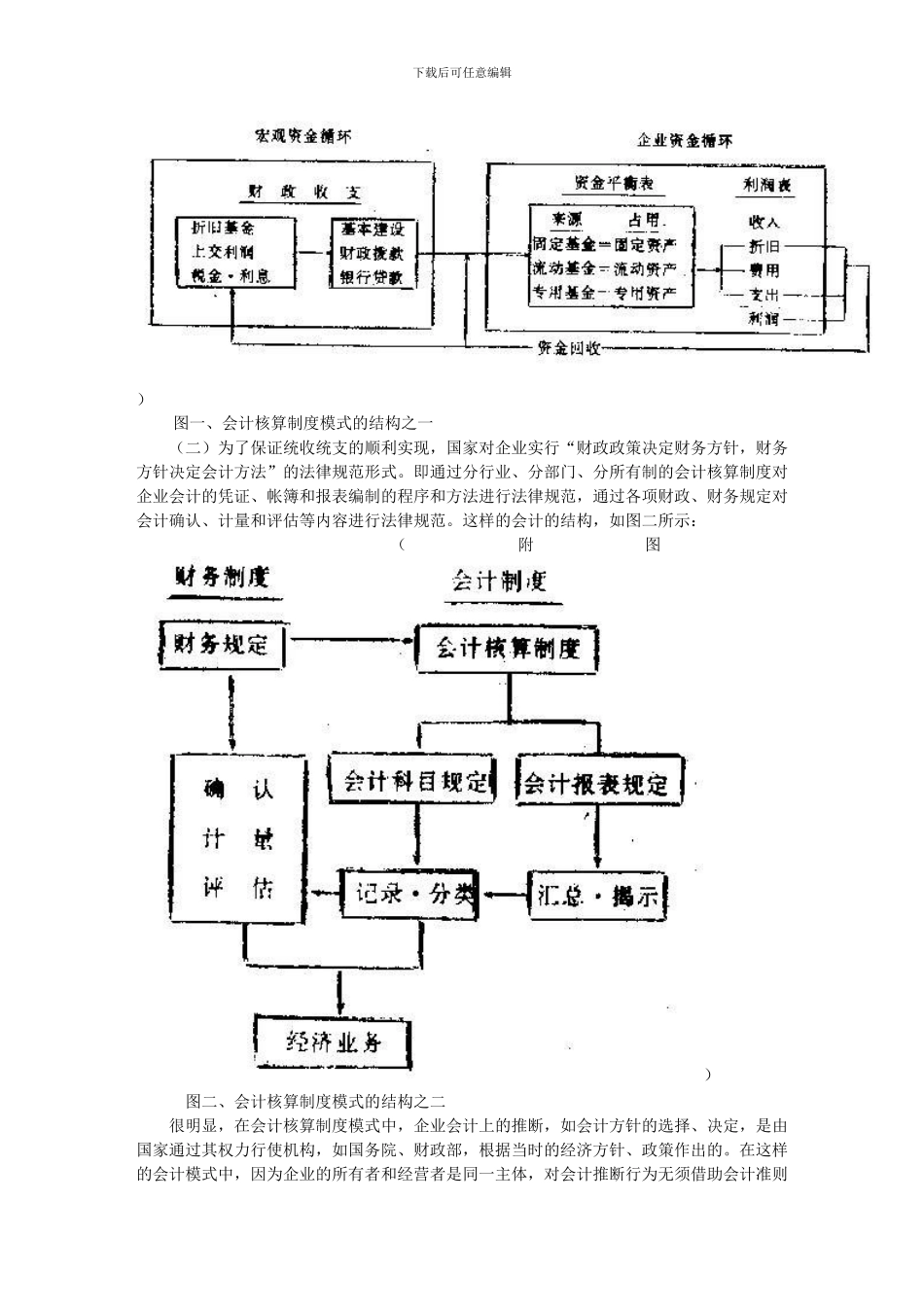

一、会计核算制度模式的结构和性质 会计核算制度模式源于以单一所有制结构和实物型经济计划为基础的计划经济体制,其结构,受统收统支的财政管理体制的制约,具有如下的基本特征: (一)在高度集中的统收统支的财政管理体制中,企业所需资金由国家拨给,实现的利润也由国家分配

由于企业的资金收支被直接纳入国家财政收支的轨道,企业只不过是宏观资金运动中的一个经过点而已

企业虽然也实行经济核算制,也计算利润,但那是因为“有了严格的经济核算制之后,才能彻底考查一个企业的经营是否有利”[②],而不是为了计算可供分红的期间利润

因此,企业会计主要是作为“过