二手车买卖贷款可行性研究报告接力金融环境,打造优质平台总述与导读为什么我们选择汽车产业作为金融科技(FinTech)的研究对象

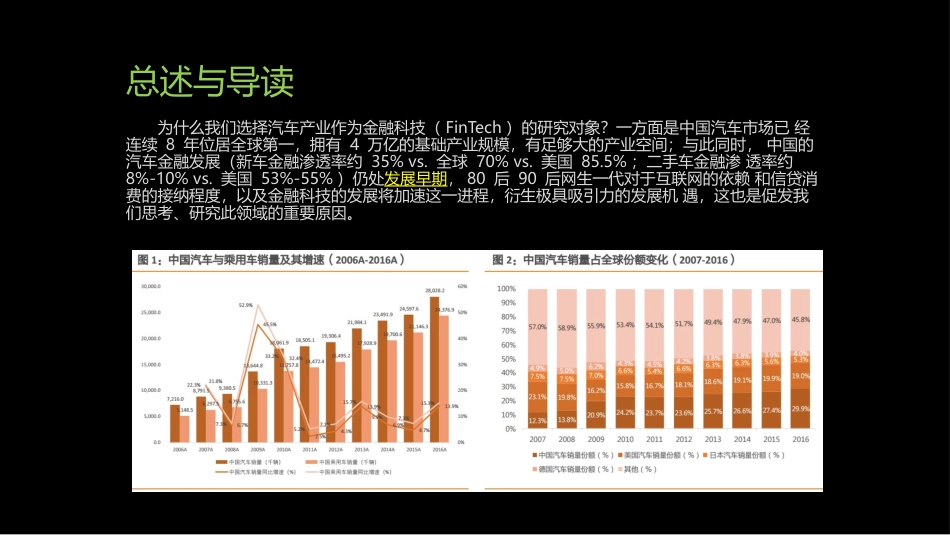

一方面是中国汽车市场已经连续8年位居全球第一,拥有4万亿的基础产业规模,有足够大的产业空间;与此同时,中国的汽车金融发展(新车金融渗透率约35%vs

全球70%vs

5%;二手车金融渗透率约8%-10%vs

美国53%-55%)仍处发展早期,80后90后网生一代对于互联网的依赖和信贷消费的接纳程度,以及金融科技的发展将加速这一进程,衍生极具吸引力的发展机遇,这也是促发我们思考、研究此领域的重要原因

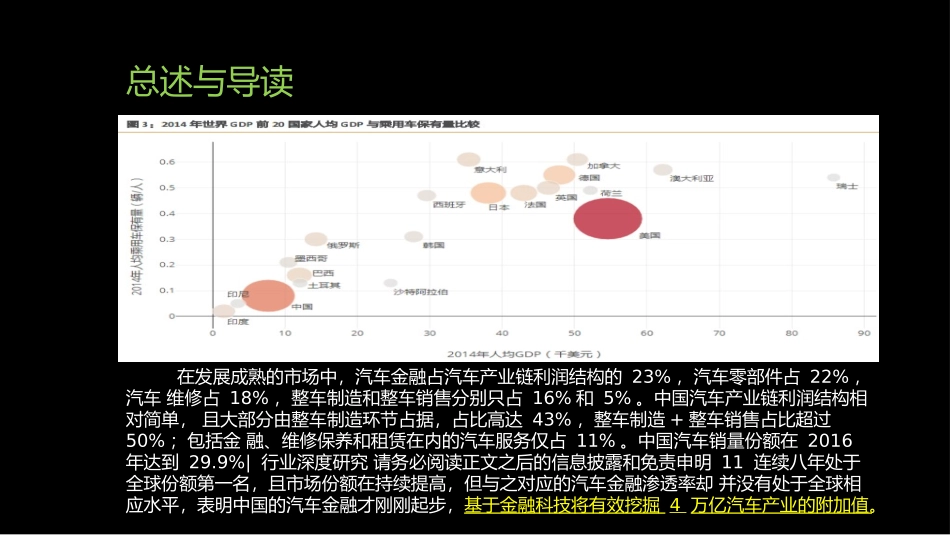

总述与导读在发展成熟的市场中,汽车金融占汽车产业链利润结构的23%,汽车零部件占22%,汽车维修占18%,整车制造和整车销售分别只占16%和5%

中国汽车产业链利润结构相对简单,且大部分由整车制造环节占据,占比高达43%,整车制造+整车销售占比超过50%;包括金融、维修保养和租赁在内的汽车服务仅占11%

中国汽车销量份额在2016年达到29

9%|行业深度研究请务必阅读正文之后的信息披露和免责申明11连续八年处于全球份额第一名,且市场份额在持续提高,但与之对应的汽车金融渗透率却并没有处于全球相应水平,表明中国的汽车金融才刚刚起步,基于金融科技将有效挖掘4万亿汽车产业的附加值

总述与导读当前中国的新车汽车金融渗透率约为35%,而全球范围的新车汽车金融渗透率在2014年大约为70%

美国的新车和二手车汽车金融渗透率在过去的8年间一直在稳定增加,2010年1季度新车金融渗透率为77

6%,二手车为46

1%;但到了2017年1季度,新车金融渗透率为85

5%,增加7

9百分点,二手车为53

3%,增加6

日本在13-14年新车汽车金融渗透率在50%以上,即使对标日本,中国新车汽车金融渗透率也有10%-15%以上的增长空间

80后90后等网生