项 目 技 术 经 济 评 价 方 法 简 介 项 目 技 术 经 济 评 价 是 项 目 可 行 性 研 究 的 重 要 组 成 部 分 , 其 目 的 是 以 工 程 规 模 、 厂 址 选 择 、 工 艺 技术 等 工 程 技 术 进 行 方 案 比 较 的 基 础 上 , 计 算 工 程 项 目 投 入 的 费 用 和 产 生 的 效 益 , 它 包 括 财 务 评 价和 国 民 经 济 评 价

财 务 评 价 是 在 国 家 现 行 财 税 制 度 和 价 格 体 系 条 件 下 , 计 算 项 目 范 围 内 的 效 益 和费 用 , 分 析 项 目 的 盈 利 能 力 与 清 偿 能 力 , 以 考 察 项 目 在 财 务 上 的 可 行 性 ; 国 民 经 济 评 价 是 在 合 理配 置 国 家 资 源 的 前 提 下 , 从 国 家 整 体 角 度 分 析 项 目 对 国 民 经 济 的 净 贡 献 , 以 考 察 项 目 的 经 济 合 理性

一 般 而 言 , 如 果 财 务 评 价 和 国 民 经 济 评 价 均 可 行 的 项 目 , 属 于 可 以 通 过 的 项 目 , 反 之 则 应 予以 否 定 ; 如 果 国 民 经 济 评 价 不 可 行 , 一 般 不 予 支 持

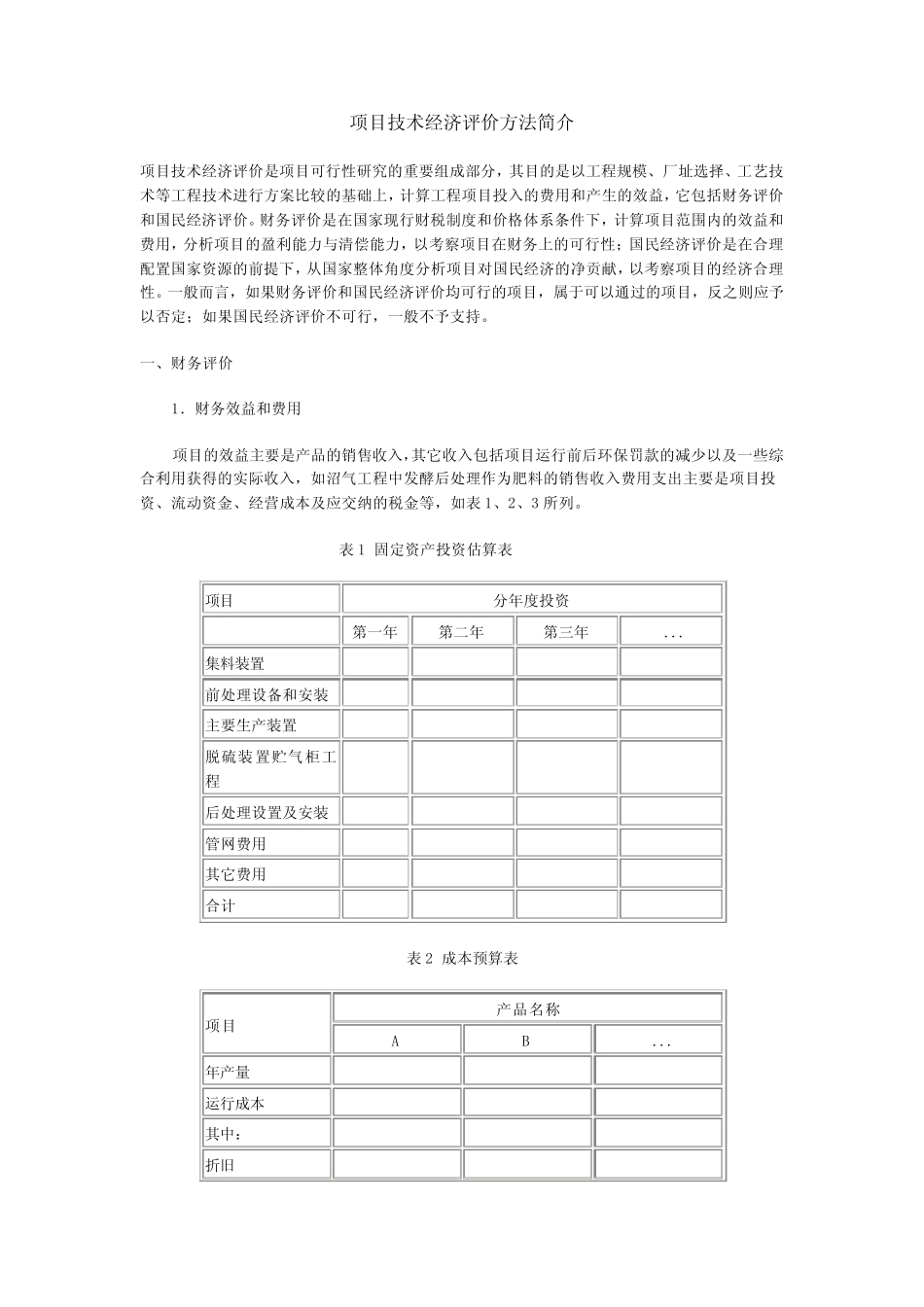

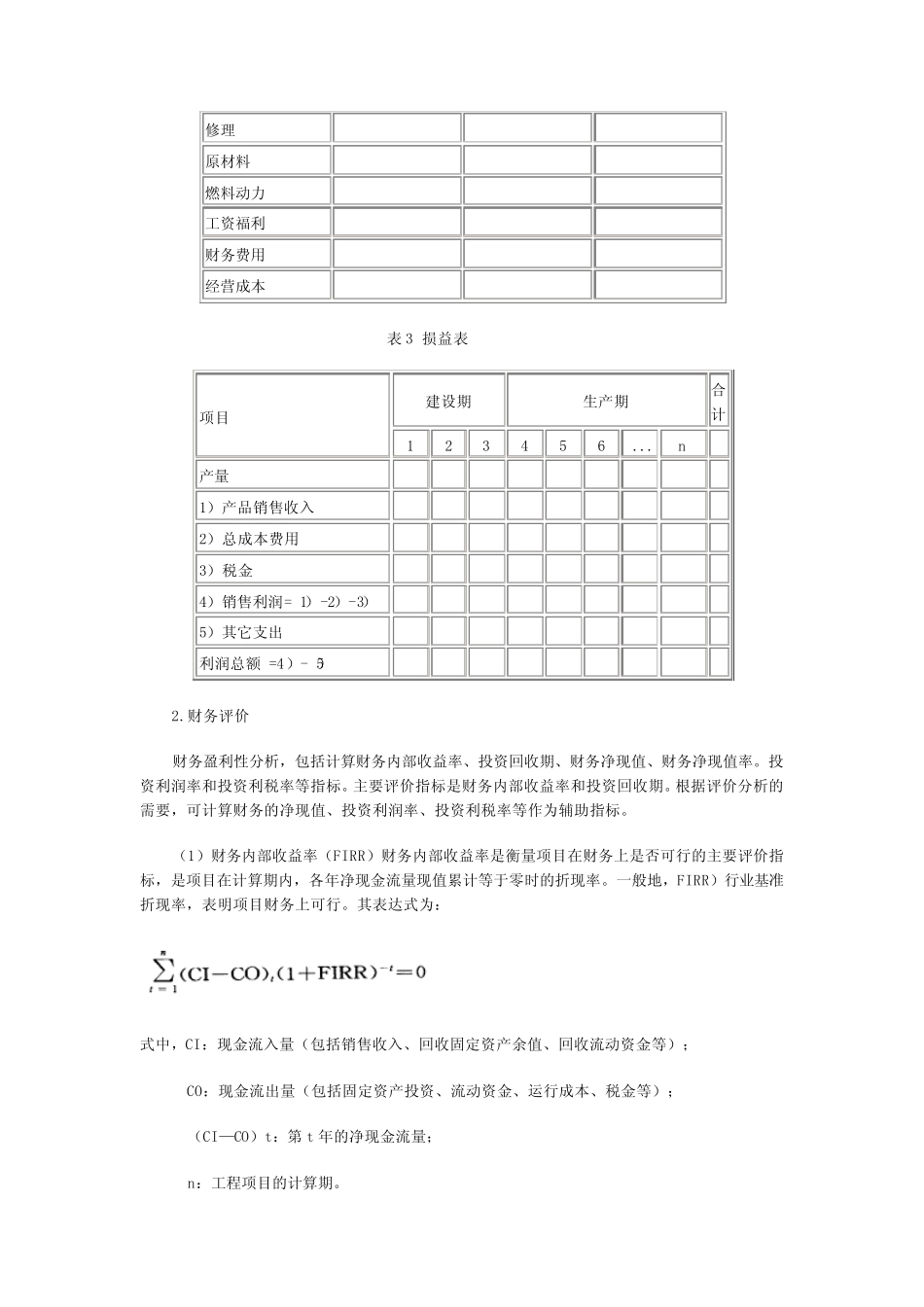

一 、 财 务 评 价 1. 财 务 效 益 和 费 用 项 目 的 效 益 主要 是 产 品的 销售收入 ,其 它 收入 包 括 项 目 运行 前 后环保罚款的 减少以 及一 些综合 利 用 获得的 实际收入 , 如 沼气工 程 中发酵后处理 作为肥料的 销售收入 费 用 支 出主要 是 项 目 投资 、 流动 资 金 、 经 营 成 本 及应 交 纳 的 税 金 等 , 如 表 1、 2、 3 所 列

表 1 固 定 资 产 投 资 估 算 表 项 目