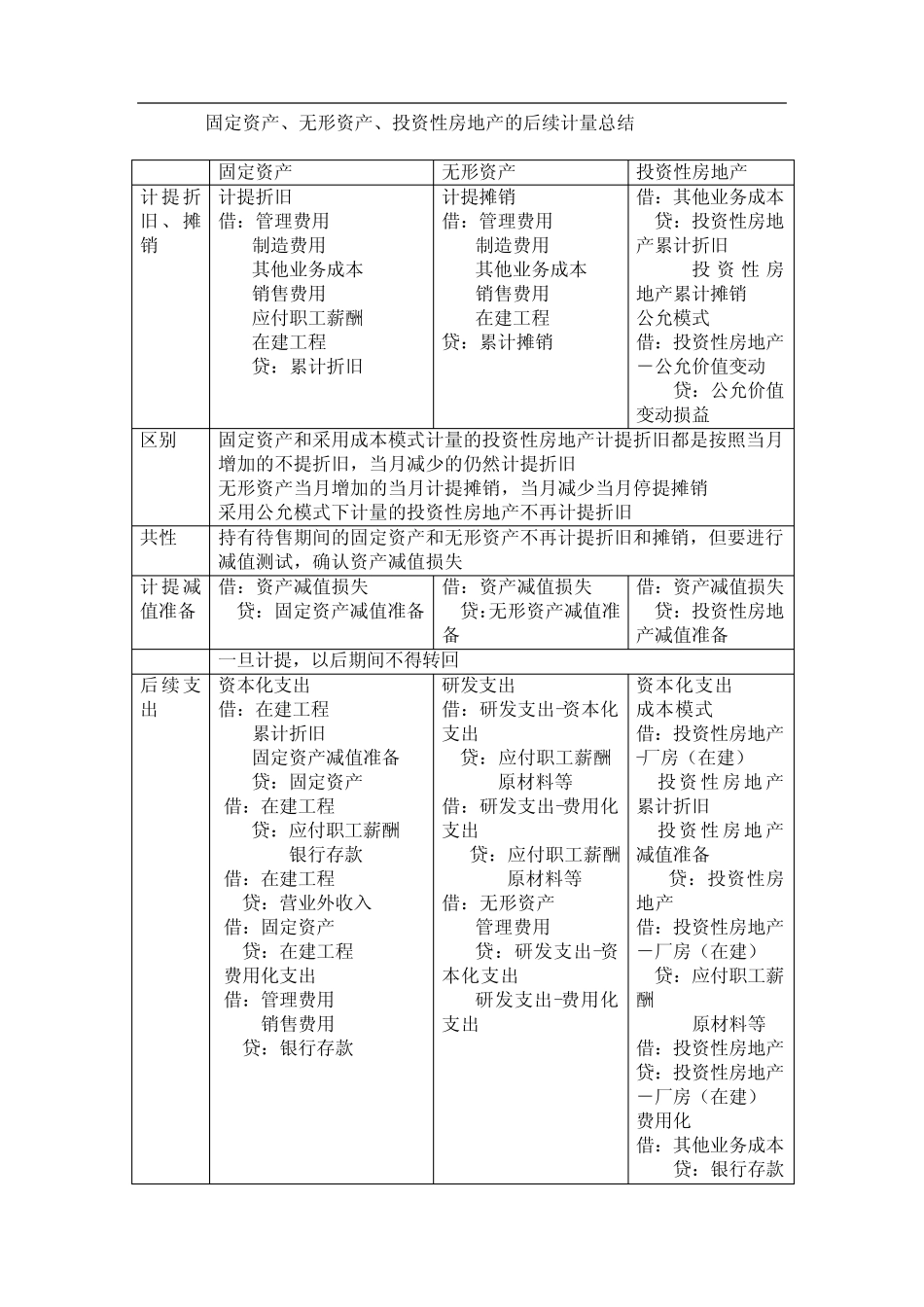

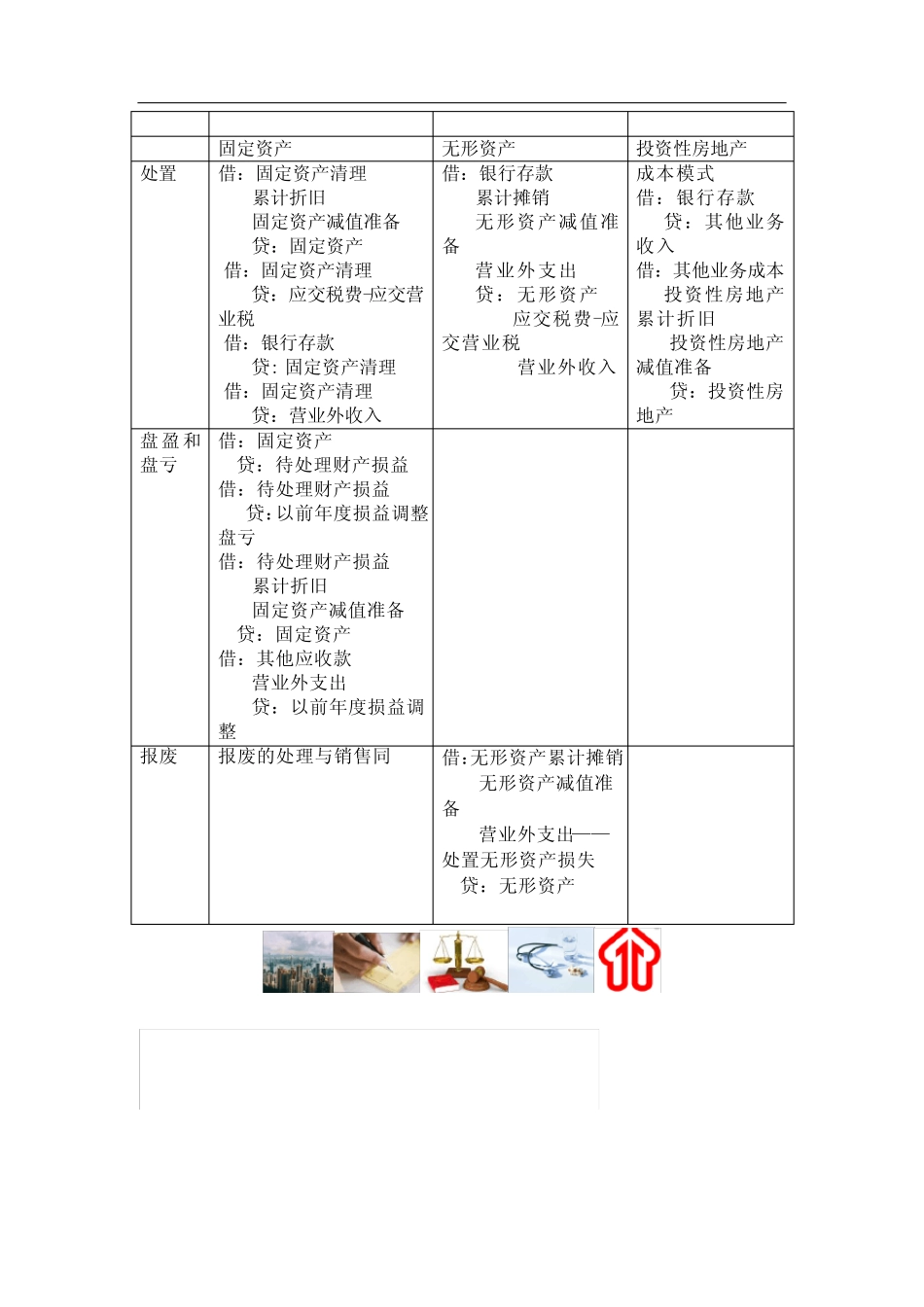

固 定 资 产 、 无 形 资 产 、 投 资 性 房 地 产 的 后 续 计 量 总 结 固 定 资 产 无 形 资 产 投 资 性 房 地 产 计 提 折旧 、 摊销 计 提 折 旧 借 : 管 理 费 用 制 造 费 用 其 他 业 务 成 本 销 售 费 用 应 付 职 工 薪 酬 在 建 工 程 贷 : 累 计 折 旧 计 提 摊 销 借 : 管 理 费 用 制 造 费 用 其 他 业 务 成 本 销 售 费 用 在 建 工 程 贷 : 累 计 摊 销 借 : 其 他 业 务 成 本 贷 : 投 资 性 房 地产 累 计 折 旧 投资性房地 产 累 计 摊 销 公 允 模 式 借 : 投 资 性 房 地 产- 公 允 价 值 变 动 贷 : 公 允 价 值变 动 损 益 区 别 固 定 资 产 和 采 用 成 本 模 式 计 量 的 投 资 性 房 地 产 计 提 折 旧 都 是 按 照 当 月增 加 的 不 提 折 旧 , 当 月 减 少 的 仍 然 计 提 折 旧 无 形 资 产 当 月 增 加 的 当 月 计 提 摊 销 , 当 月 减 少 当 月 停 提 摊 销 采 用 公 允 模 式 下 计 量 的 投 资 性 房 地 产 不 再 计 提 折 旧 共 性 持 有 待 售 期 间 的 固 定 资 产 和 无 形 资 产 不 再 计 提 折 旧 和 摊 销 , 但 要 进 行减 值 测 试 , 确 认 资 产 减 值 损 失 计 提 减值 准 备 借 : 资 产 减 值 损 失 贷 : 固 定 资 产 减 值 准 备 借 : 资 产 减 值 损 失 贷 :无 形 资 产 减 值 准备 借 : 资 产 减 值 损 失 贷 : 投 资 性 房 地产 减 值 准 备 一 旦 计 提 , 以 后 期 间 不 得 转 回 后 续 支出 资 本 化 支 出 借 : 在