预先业务收款确认书委托收款结算业务委托收款是收款人委托银行向付款人收取款项的结算方式

单位和个人凭已承兑商业汇票、债券、存单等付款人债务证明办理款项的结算,均可以使用委托收款结算方式

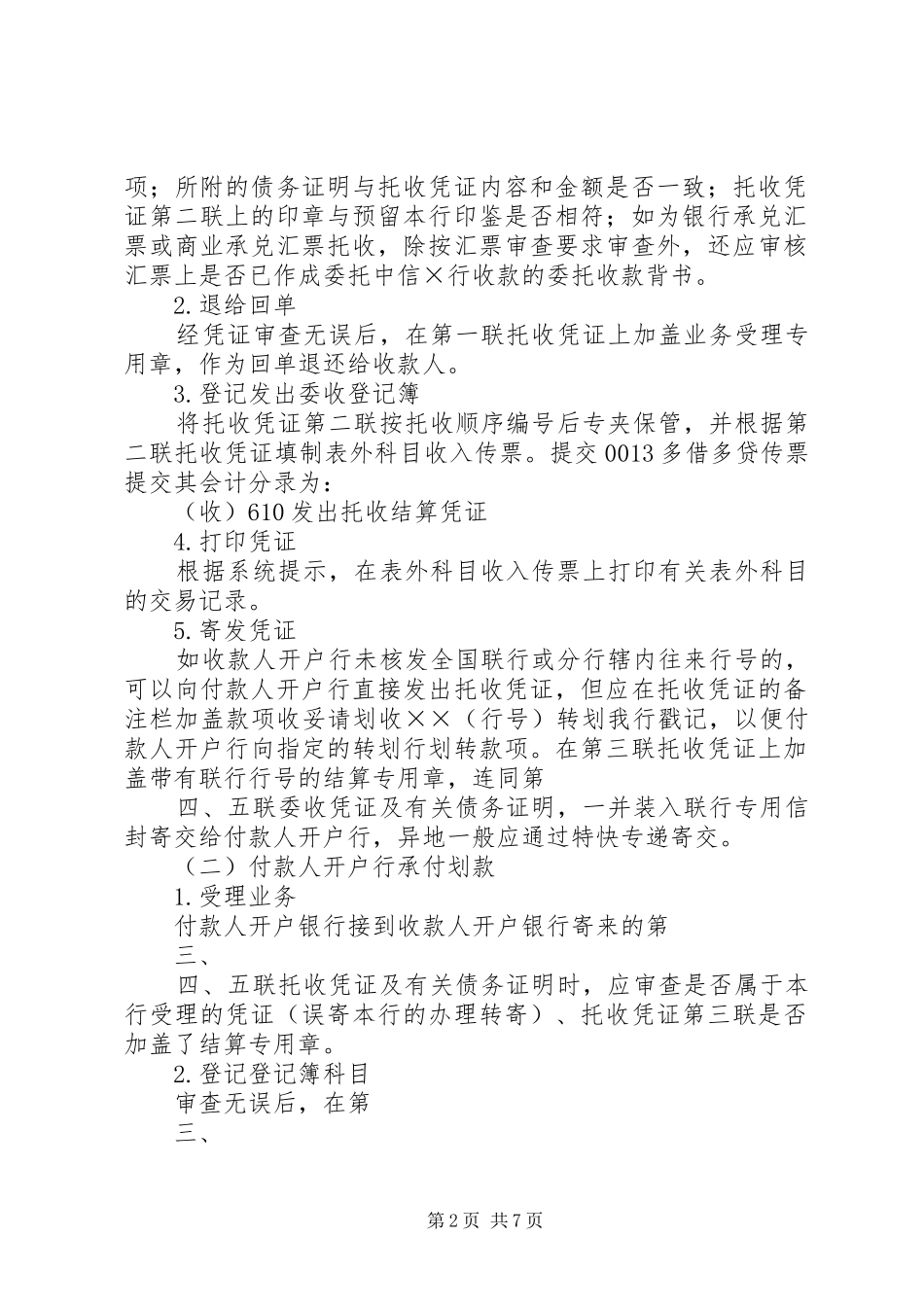

收款人付款人收款人开户银行付款人开户银行①②⑦④⑤③⑥①委托收款人将委托收款的凭证及有关债务证明一并交开户银行

②收款人开户行按照委托收款的适用范围和基本规定进行审查,审查无误,在凭证第一联加盖受理章交收款人

③收款人开户行将审查无误的托收凭证及有关债务证明文件寄付款人开户行④付款人开户行将第五联托收凭证及有关单证交付款人签收

⑤付款人确认付款⑥付款人开户行将款项划给收款人开户行

⑦收款人开户行收妥款项后办理转账

(一)收款人开户行发出委收收款人办理委托收款时,应填制一式五联托收凭证,采取邮划项的,在业务类型的委托收款栏选邮划;采取电划款项的,在业务类型的委托收款栏选电划

由收款人在第二联托收凭证上签章后,将有关债务证明(存单、债券、银行承兑汇票或商业承兑汇票)连同托收凭证一并提交开户行

受理业务收款人开户银行接到收款人提交的托收凭证和有关债务证明后,应按规定审查托收凭证填写是否完整、有无欠缺记载事第1页共7页项;所附的债务证明与托收凭证内容和金额是否一致;托收凭证第二联上的印章与预留本行印鉴是否相符;如为银行承兑汇票或商业承兑汇票托收,除按汇票审查要求审查外,还应审核汇票上是否已作成委托中信×行收款的委托收款背书

退给回单经凭证审查无误后,在第一联托收凭证上加盖业务受理专用章,作为回单退还给收款人

登记发出委收登记簿将托收凭证第二联按托收顺序编号后专夹保管,并根据第二联托收凭证填制表外科目收入传票

提交0013多借多贷传票提交其会计分录为:(收)610发出托收结算凭证4

打印凭证根据系统提示,在表外科目收入传票上打印有关表外科目的交易记录

寄发凭证如收款人开户行未核发全国联行