1 目的规范公司纳税申报程序,确保纳税申报的及时、精确、完整,防备纳税风险

2 范畴本制度合用于 公司

3 核心控制规定3

1 正当、合规:全部税费申报必须严格按照国家有关法规办理,不得少申报、延迟申报各项税费

2 申报人、审核人、审批人分层把关、各负其责

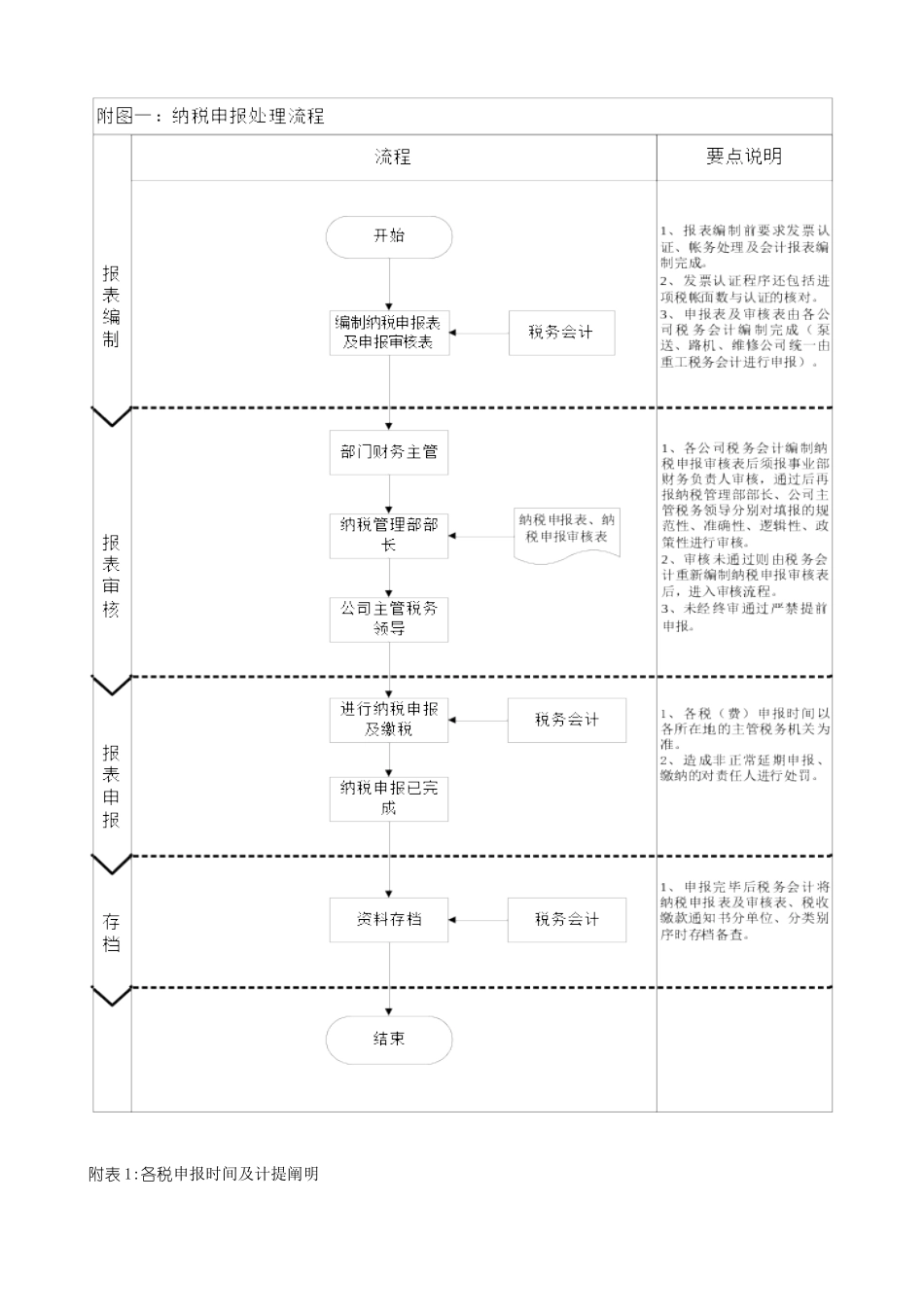

4 程序规定与核心控制点4

1 纳税申报表填报4

增值税纳税申报:税务会计应在纳税申报期内根据本单位当期账面销售收入与当期金税卡、地税网站开具发票状况以及当期进项税认证成果进行核对一致后进行分析填报,无票确认收入作无票收入申报缴纳增值税

营业税纳税申报:税务会计应在纳税申报期内根据本单位当期账面销售收入与当期开具发票状况进行核对一致后进行分析填报

3 其它税费申报:税务会计应在纳税申报期或税务规定时间内根据本单位账面各税费计提或税务规定进行申报

4 因特殊因素产生的实际申报与账面的差别,税务会计应在每月 20 日前分析、填写《纳税申报与账面差别表》报主管领导审查,同时会同有关会计在次月申报前将差别解决完毕

2 纳税申报审核4

1 税务会计应确保申报数据的精确,并及时填报《纳税申报审核表》报领导审核

2 公司财务负责人为纳税申报审核第一复核人,应对数据填报的规范、精确及差别内容进行复核

3 如本单位未设立审核人员编制,应最少确保有一位领导进行复核

3 税费的申报、缴纳各税费应比税务规定申报期限最少提前一天申报,并确保税款在限缴日期前入库

税款缴纳后,税务会计应在当期并五个工作日内入帐和登记台帐

5 纳税申报资料的保管纳税申报完毕,税务会计负责纳税申报表及申报审核表、税收缴款告知书复印件的整顿、装订,方便备查

6 帐面状况变化的备查纳税申报完毕后,如须调节前期帐面税金数据,税务会计应在收到缴纳税金凭证的当天及时进行纳税申报调节

7 纳税规划4