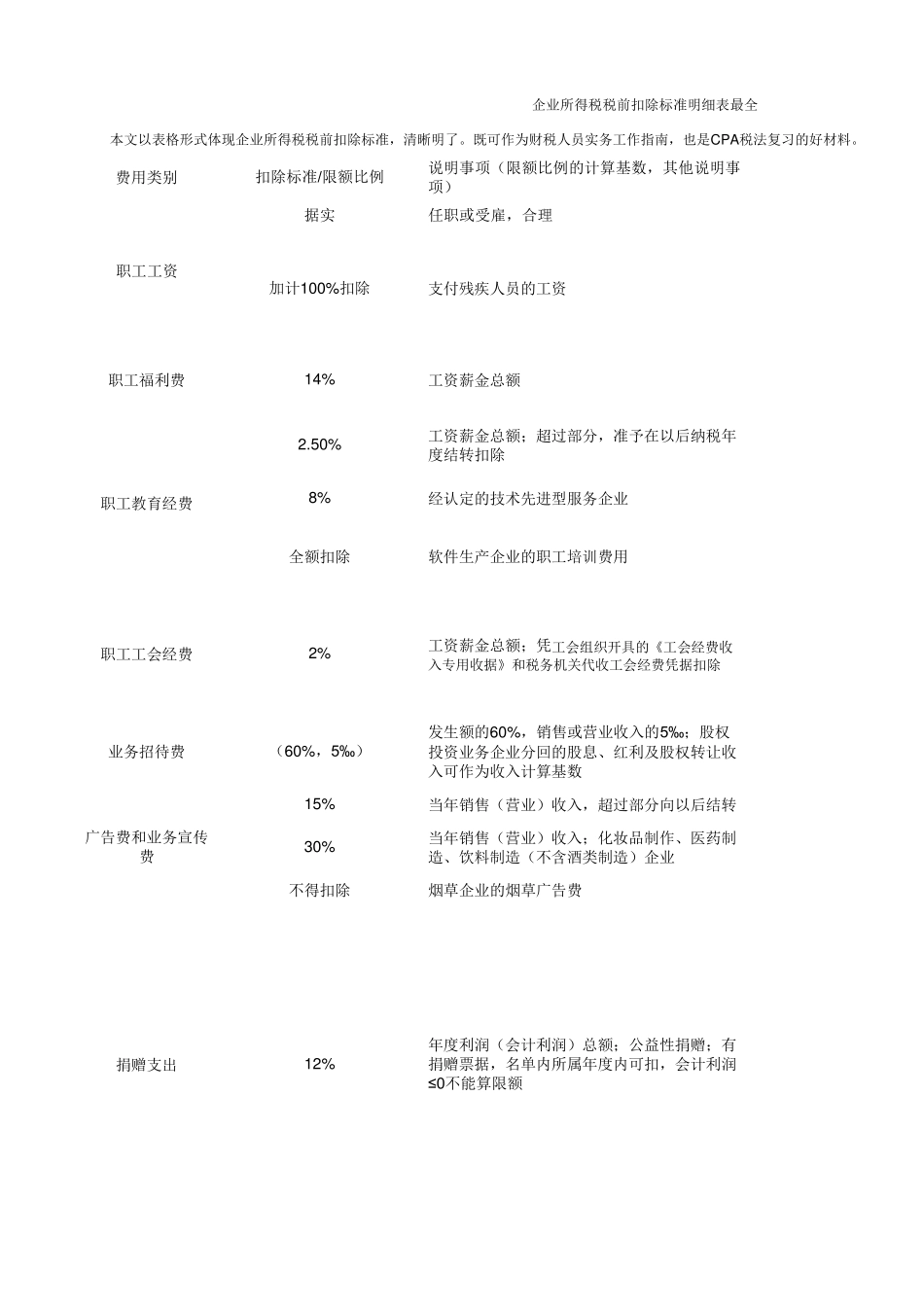

本文以表格形式体现企业所得税税前扣除标准,清晰明了

既可作为财税人员实务工作指南,也是CPA税法复习的好材料

费用类别扣除标准/限额比例说明事项(限额比例的计算基数,其他说明事项)据实任职或受雇,合理2

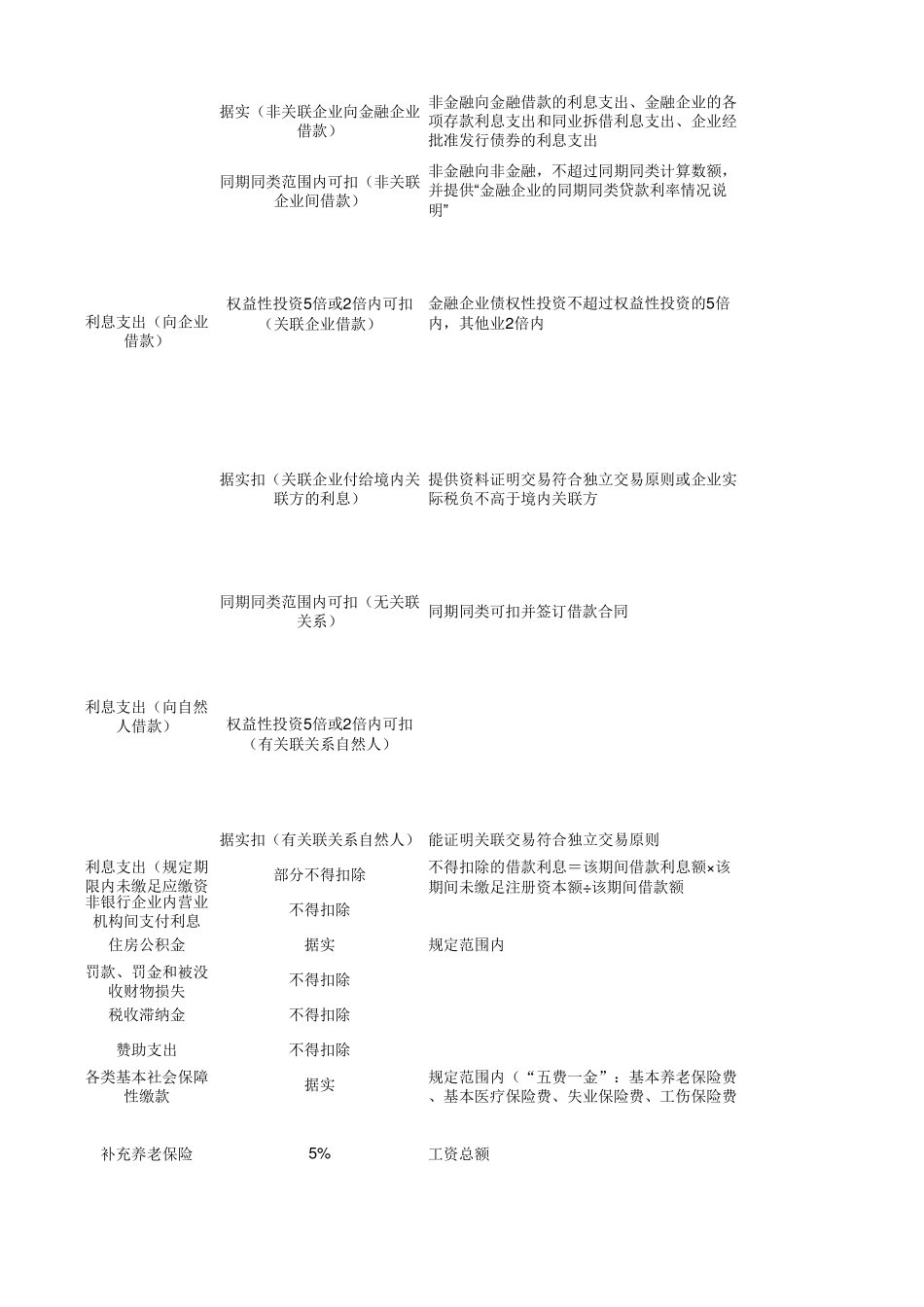

50%工资薪金总额;超过部分,准予在以后纳税年度结转扣除8%经认定的技术先进型服务企业15%当年销售(营业)收入,超过部分向以后结转30%当年销售(营业)收入;化妆品制作、医药制造、饮料制造(不含酒类制造)企业不得扣除烟草企业的烟草广告费企业所得税税前扣除标准明细表最全职工工资加计100%扣除支付残疾人员的工资职工福利费14%工资薪金总额职工教育经费全额扣除软件生产企业的职工培训费用职工工会经费2%工资薪金总额;凭工会组织开具的《工会经费收入专用收据》和税务机关代收工会经费凭据扣除业务招待费(60%,5‰)发生额的60%,销售或营业收入的5‰;股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数广告费和业务宣传费捐赠支出12%年度利润(会计利润)总额;公益性捐赠;有捐赠票据,名单内所属年度内可扣,会计利润≤0不能算限额据实扣(有关联关系自然人)能证明关联交易符合独立交易原则利息支出(规定期限内未缴足应缴资部分不得扣除不得扣除的借款利息=该期间借款利息额×该期间未缴足注册资本额÷该期间借款额非银行企业内营业机构间支付利息不得扣除住房公积金据实规定范围内罚款、罚金和被没收财物损失不得扣除税收滞纳金不得扣除赞助支出不得扣除各类基本社会保障性缴款据实规定范围内(“五费一金”:基本养老保险费、基本医疗保险费、失业保险费、工伤保险费利息支出(向企业借款)据实(非关联企业向金融企业借款)非金融向金融借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出同期同类范围内可扣(非关联企业间借款)非金融向非金融,不超过同期同类计算数额,并提供“金融