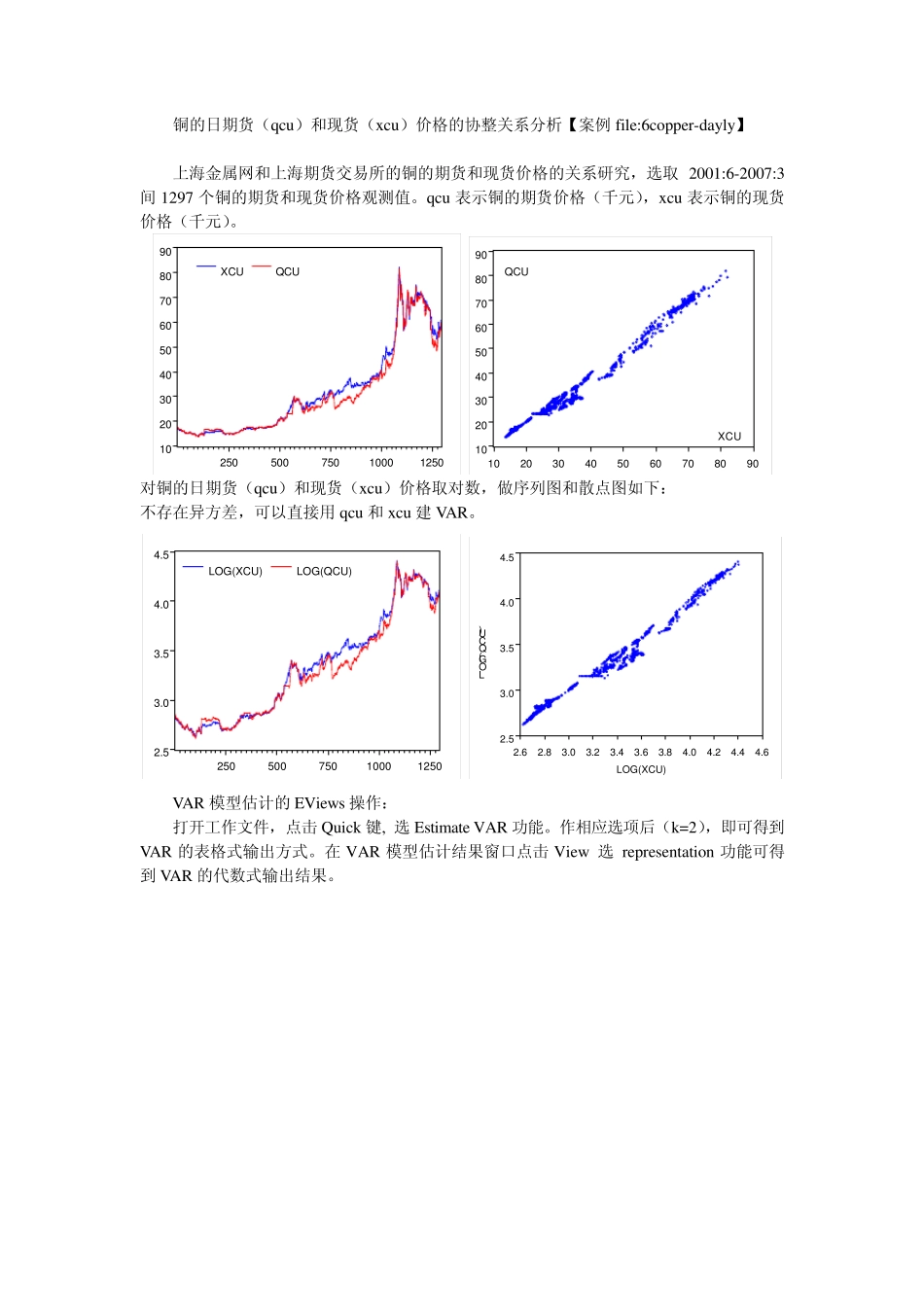

铜的日期货(qcu)和现货(xcu)价格的协整关系分析【案例file:6copper-dayly】 上海金属网和上海期货交易所的铜的期货和现货价格的关系研究,选取2001:6-2007:3间1297 个铜的期货和现货价格观测值

qcu 表示铜的期货价格(千元),xcu 表示铜的现货价格(千元)

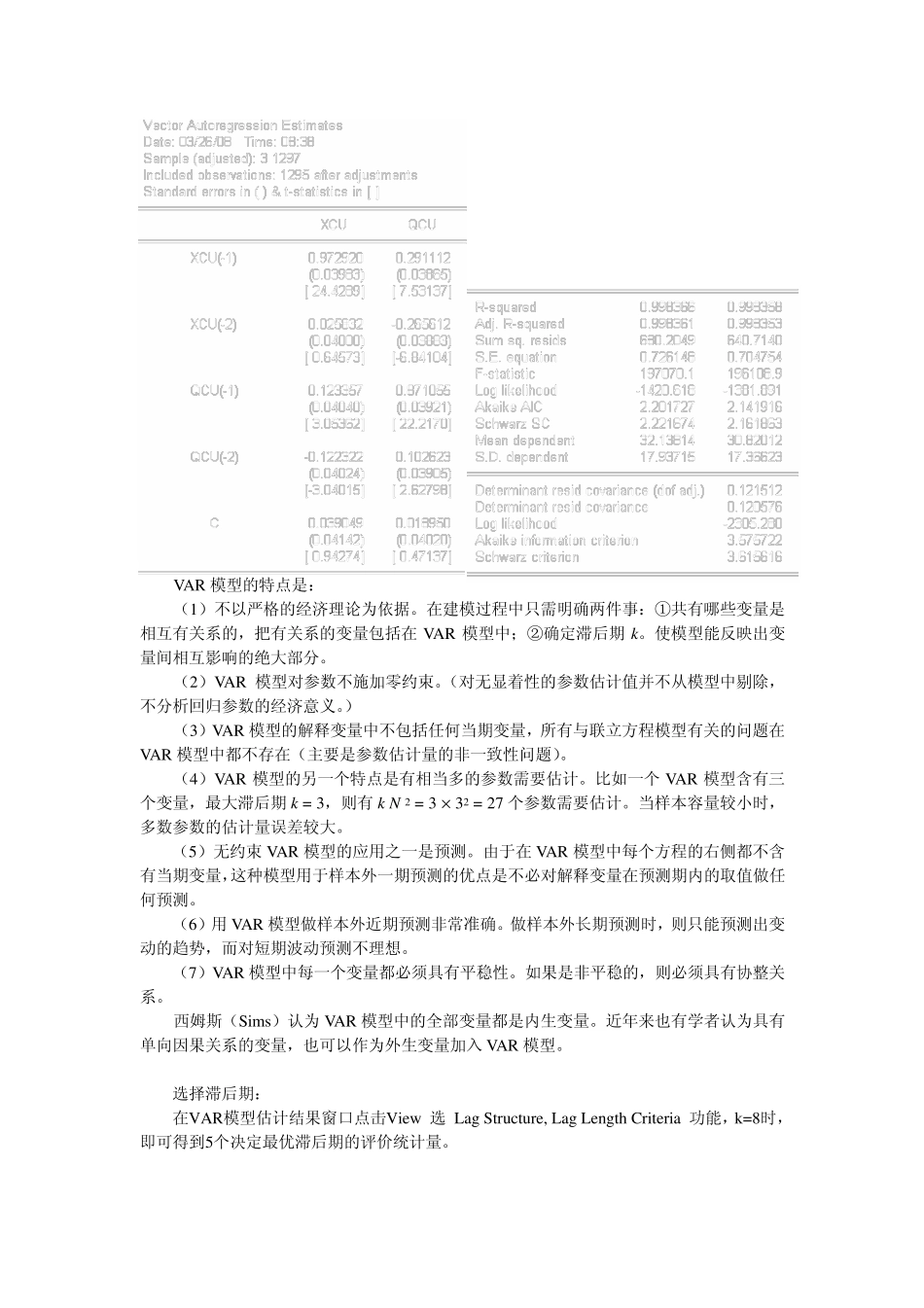

10203040506070809025050075010001250XCUQCU 102030405060708090102030405060708090QCUXCU 对铜的日期货(qcu)和现货(xcu)价格取对数,做序列图和散点图如下: 不存在异方差,可以直接用 qcu 和xcu 建 VAR

525050075010001250LOG(XCU)LOG(QCU) 2

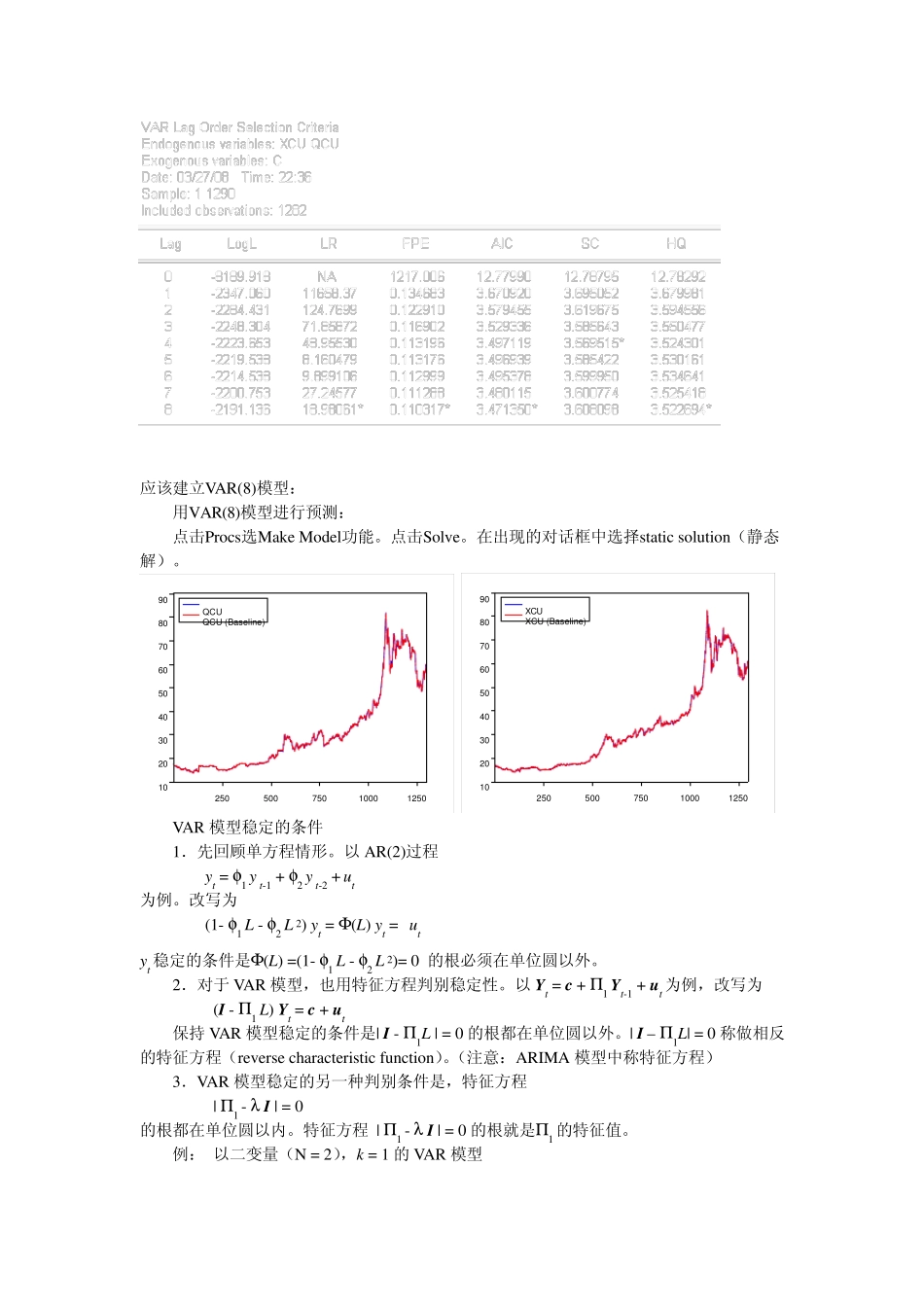

6LOG(XCU)LOG(QCU) VAR 模型估计的EViews 操作: 打开工作文件,点击 Quick 键, 选Estimate VAR 功能

作相应选项后(k=2),即可得到VAR 的表格式输出方式

在 VAR 模型估计结果窗口点击 View 选 representation 功能可得到 VAR 的代数式输出结果

VAR 模型的特点是: (1)不以严格的经济理论为依据

在建模过程中只需明确两件事:①共有哪些变量是相互有关系的,把有关系的变量包括在VAR 模型中;②确定滞后期 k

使模型能反映出变量间相互影响的绝大部分

(2)VAR 模型对参数不施加零约束

(对无显着性的参数估计值并不从模型中剔除,不分析回归参数的经济意义

) (3)VAR 模型的解释变量中不包括任何当期变量,所有与联立方程模型有关的问题在VAR 模型中都不存在(主要是参数估计量的非一致性问题)

(4)VAR 模型的另一