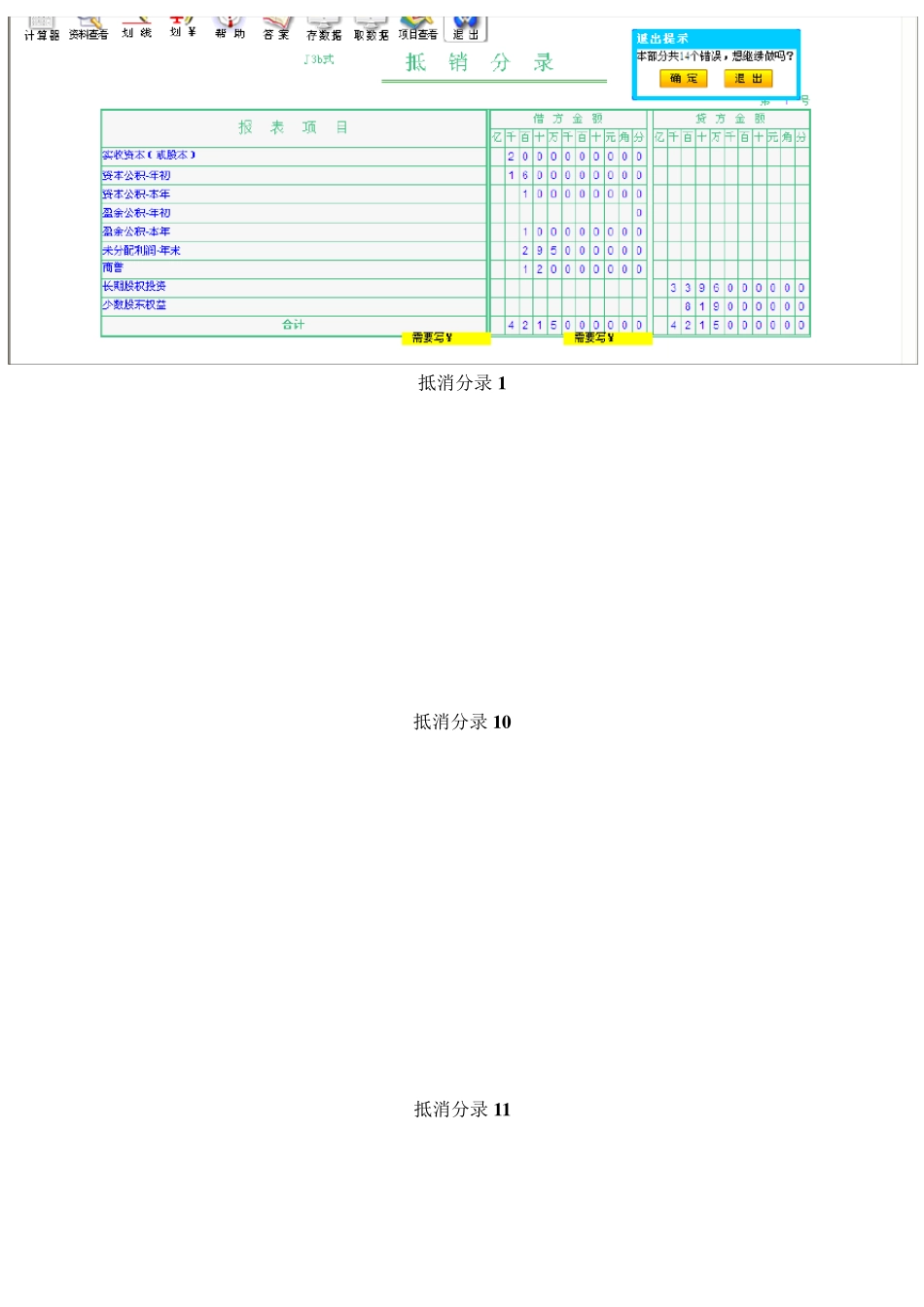

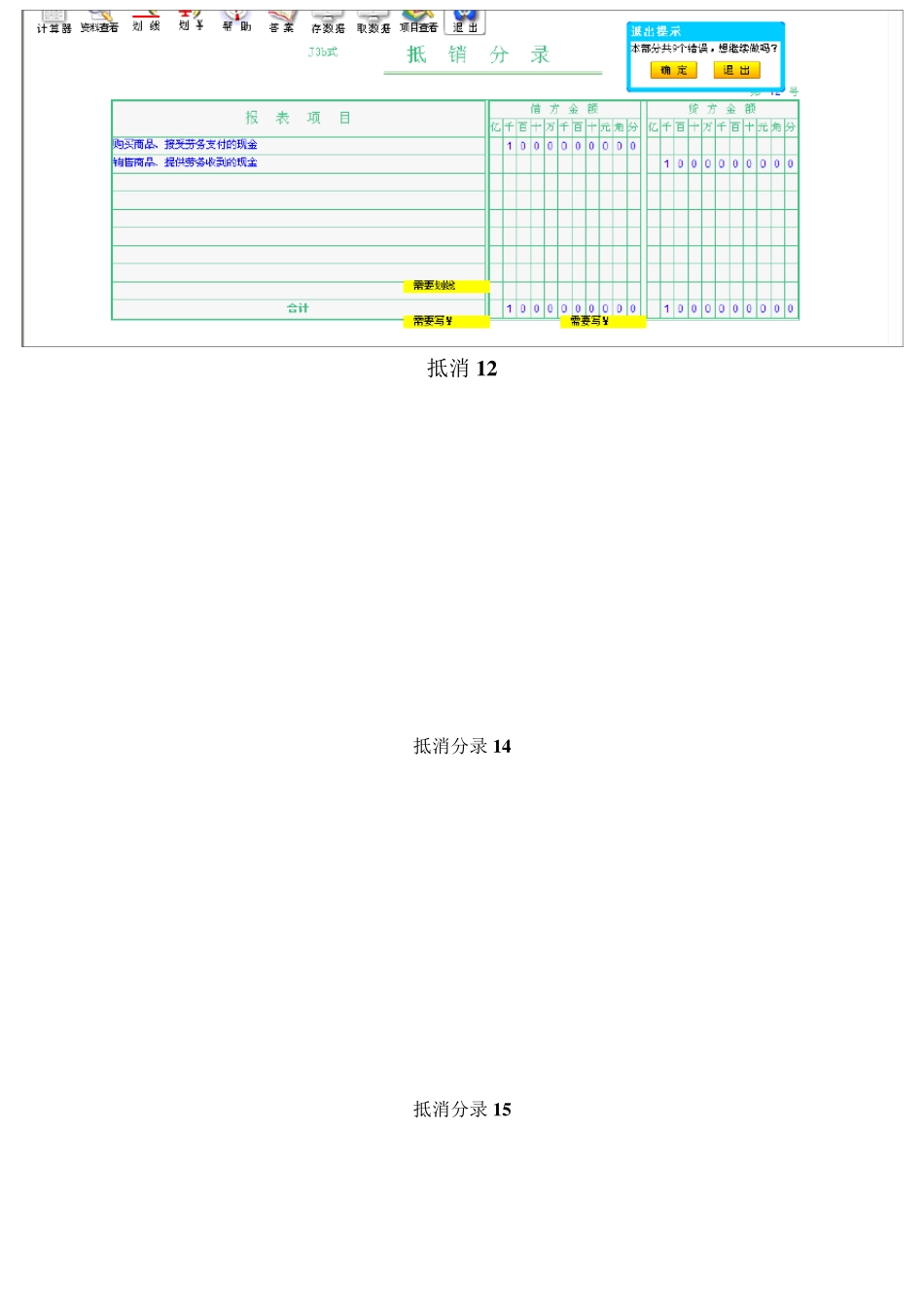

抵消分录 1 抵消分录 1 0 抵消分录 1 1 抵消1 2 抵消分录 1 4 抵消分录 1 5 抵消分录 16 抵消分录 18 抵消分录 4 抵消分录 9 调整 1 调整 2 流动比率= 流动资产÷ 流动负 债 速 动比率= ( 流动资产- 存 货 ) ÷ 流动负 债 保 守 速 动比率= 现 金 + 短 期 证 劵 + 应 收 票 据 + 应 收 账 款 净 额 ÷ 流动负 债 现 金 比率= 现 金 及 现 金 等 价 物 余 额 ÷ 流动负 债 经 营 现 金 流动负 债 比= 经 营 活 动净 现 金 量 ÷ 流动负 债 资产负 债 率= 负 债 总 额 ÷ 资产总 额 产权 比率又 称 负 债 与 所 有 者 权 益 比率: 产权 比率= 负 债 总 额 ÷ 所 有 者 权 益 总 额 利 息 保 障 倍 数 = ( 利 润 总 额 + 利 息 费 用 ) ÷ 利 息 费 用( 利 润 表 、利 息 费 用 = 财 务 费 用 ) 流动比率: 流动比率是 流动资产除 以 流动负 债 的 比值 , 其 公 式 为 : 流动比率= 流动资产÷ 流动负 债 一 般 认 为 生 产企 业 合 理 的 最 低 流动比例 是 2

因 为 流动资产中 变 现 能 力 最 差 的 存 货 金 额 约占 流动资产总 额 的 一 半 , 剩 下 的 流动性 较 大 的 流动资产至 少 要 等 于 流动负 债 , 企 业 的 短 期 偿债 能 力 才 会 有 保 证

计 算 出 来 的 流动比率, 只 有 和 同 行 平 均 流动比率、 本 企 业 历 史 的 流动比率进 行 比较 , 才 能 知 道 这 个 比率是 高 还 是 低

速 动比率: 速 动比率是 从 流动资产中 扣 除 存 货 部 分 ,再 除 以 流动负 债 的 比值 ,速 动比率的 计 算 公 式 为