1 教 案 授课内容 第一模块 要素费用归集与分配 所需课时 8 学时 授课班级 会计1 0 0 1 -1 0 0 3 班 主要教材或 参考资料 成本会计实训平台 教学目标 知识目标:1

了解费用归集与分配的过程 2

掌握要素费用归集与分配的计算方法 3

掌握要素费用归集与分配的记账凭证填制方法 能力目标:能理解要素费用归集与分配的作用和过程 德育目标:培养学生踏踏实实,严格按制度进行会计核算的工作态度 和良好的职业素质, 教学重点 材料费用归集与分配、职工薪酬费用的归集与分配 教学难点 材料费用归集与分配、职工薪酬费用的归集与分配 教学方法 1

实践操作 2

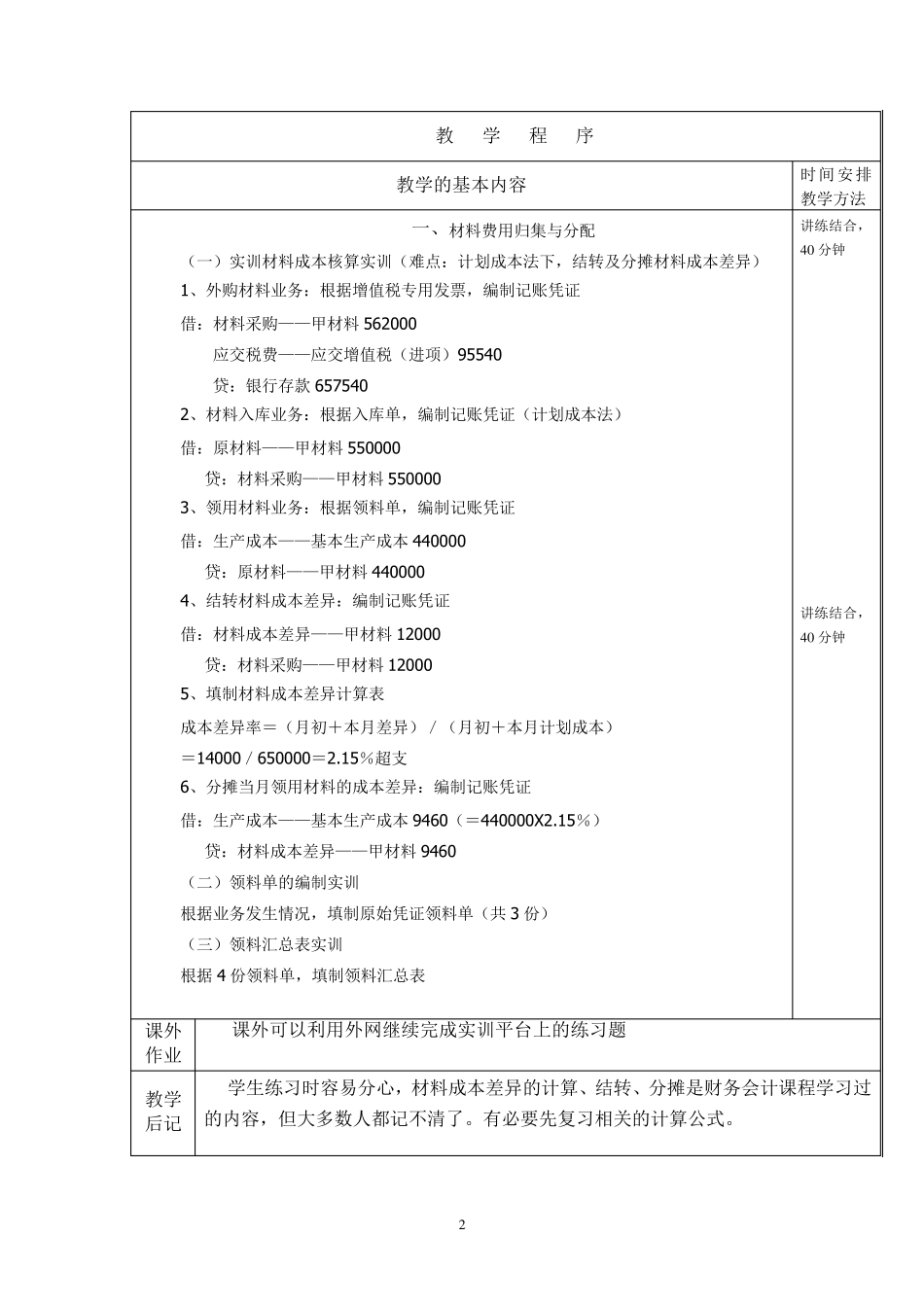

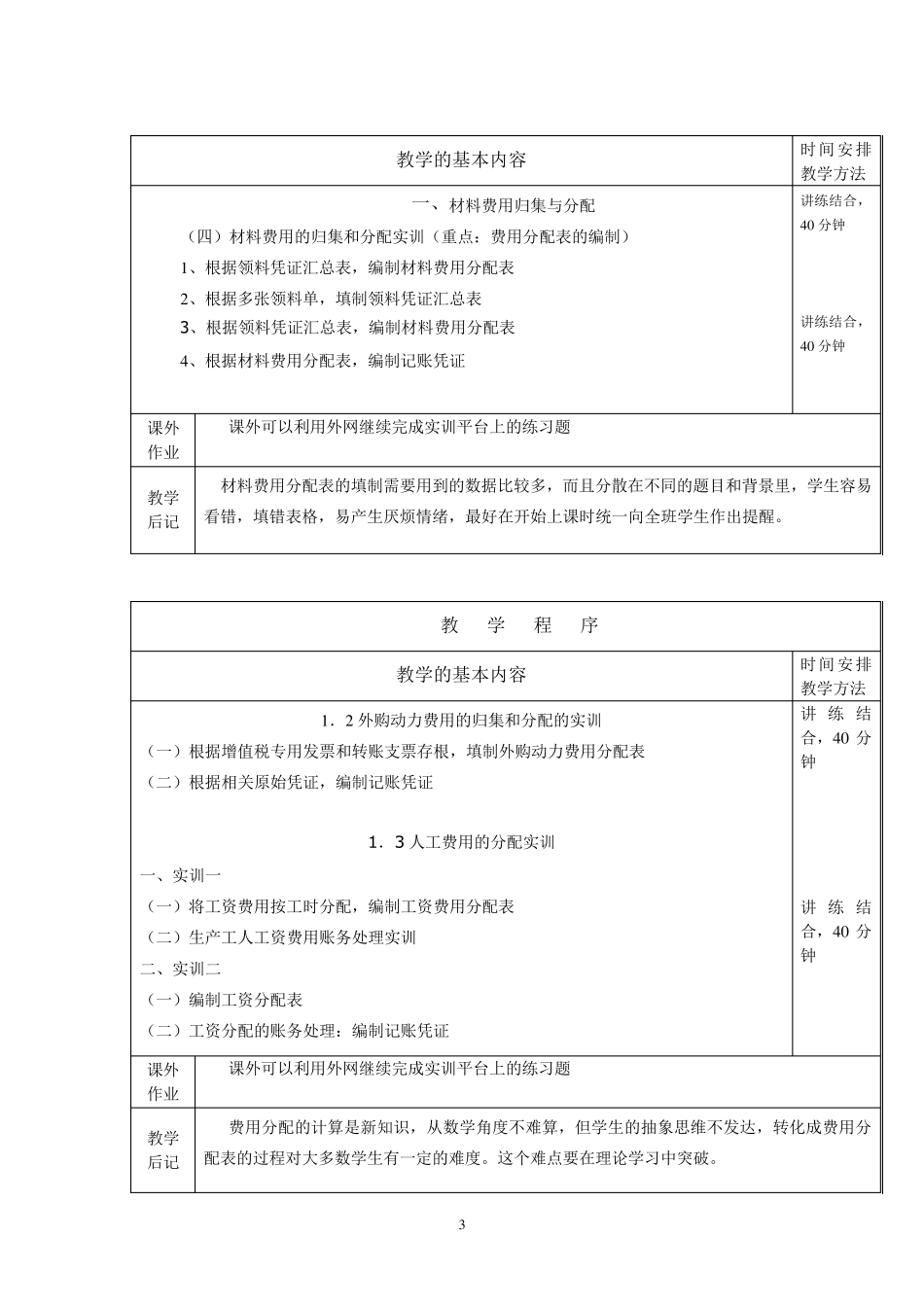

分组讨论 教学内容及 时间安排 1 、材料费用的归集与分配 4 学时 2、外购动力的归集与分配 1 学时 3 、人工费用的分配实训 1 学时 4 、折旧费用的归集与分配 2 学时 2 教 学 程 序 教学的基本内容 时间安排 教学方法 一、材料费用归集与分配 (一)实训材料成本核算实训(难点:计划成本法下,结转及分摊材料成本差异) 1、外购材料业务:根据增值税专用发票,编制记账凭证 借:材料采购——甲材料562000 应交税费——应交增值税(进项)95540 贷:银行存款 657540 2、材料入库业务:根据入库单,编制记账凭证(计划成本法) 借:原材料——甲材料550000 贷:材料采购——甲材料550000 3、领用材料业务:根据领料单,编制记账凭证 借:生产成本——基本生产成本440000 贷:原材料——甲材料440000 4、结转材料成本差异:编制记账凭证 借:材料成本差异——甲材料12000 贷:材料采购——甲材料12000 5、填制材料成本差异计算表 成本差异率=(月初+本月差异)/(月初+本月计划成本) =14000/650000=2

15%超支 6、分摊当月领用材料的成本差异:编制记账凭证