汽车行业产业链分析之四:汽车零部件行业2016 年 9 月汽车零部件行业分析报告一、汽车零部件行业发展状况从中国汽车工业协会的统计数据可以发现,2015 年汽车零部件制造业项下12090 家规模以上企业的主营业务收入为32117

23 亿元,同比增长 8

29%,这一增长率水平高于整体汽车行业4

73%和汽车制造业 1

68%的水平

从实现利润总额情况看, 2015 年汽车零部件制造业项下12090 家规模以上企业实现利润总额2464

79 亿元,同比增长13

41%,同样明显好于整体汽车行业 1

74%和汽车制造业 -5

62%的水平

2016 年上半年,汽车行业零部件公司总体业绩回暖,且呈增长态势,但净利润率仍维持在 6%水平,整体盈利能力无明显提升

截至 8 月 31 日,共有 96 家汽车零部件上市公司披露了2016 年半年报

96家零部件上市公司总营业收入为2556

61 亿元,与去年同期相比增长了19

82%;归属上市公司股东的净利润一改2015 年上半年大幅下滑四成的态势,同比增长13

14%,至 153

从营业收入看,排名前三的零部件公司营业收入均超过百亿元规模

数据同时显示,约64%的零部件公司营业收入和净利润实现双增长

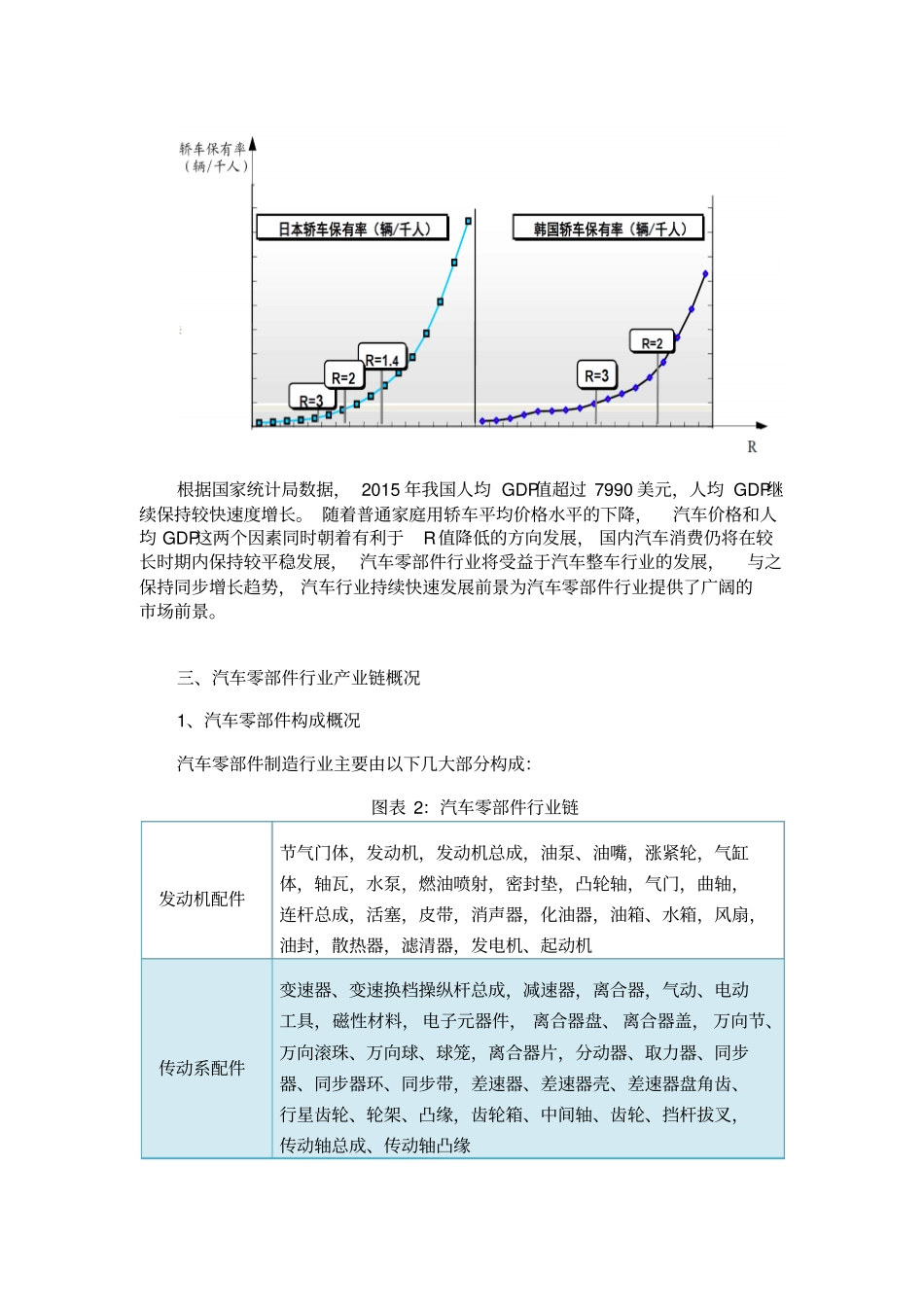

二、汽车零部件行业所处生命周期以乘用车零部件市场为例: 国际汽车市场发展的历史表明, 一个国家乘用车市场的中长期发展趋势和该国车价水平与人均GDP的比例数 R(R=车价 / 人均 GDP)高度相关; 世界汽车产业发达国家的发展经验也表明,当 R值达到 2-3 时乘用车开始大规模进入家庭,乘用车普及率迅速提高,市场开始进入快速成长期

图表 1:日本及韩国轿车普及化过程根据国家统计局数据, 2015 年我国人均 GDP值超过 7990 美元,人均 GDP继续保持较快速度增长

随着普通家庭用轿车平均价格水平的下降,汽车价格和人均