1关于SARMRA评估与风险偏好管理2019年8月2SARMRA评估以风险为导向,旨在提高全面风险管理能力“偿二代”监管体系的核心是以风险为标尺,实现“偿一代”下规模导向向风险导向转变,重视风险管理能力

偿付能力风险管理能力评估(简称SARMRA评估)是偿二代监管规则第二支柱的重要内容,2016年监管机关首次组织开展现场评估,截至2018年,累计对184家保险公司开展了评估工作

2017年,监管正式启动偿二代二期工程,明确提出进一步完善SARMRA评估制度,细化评估标准,改进评估机制

相关改革方案内容监管机关已于2019年3月正式征求意见

监管先后发布偿二代监管制度体系建设规划、框架和征求意见稿

2012至2014年正式印发《保险公司偿付能力监管规则(1-17号)》;监管组织全行业开展SARMRA自评估

2015年监管首次开展SARMRA现场评估工作;2016年2017至2018年2017年,监管启动偿二代二期工程,进一步完善SARMRA评估制度

截至2018年,监管累计对184家保险公司进行了现场评估

2019年银保监会就《偿二代SARMRA评估改革方案(征求意见稿)》正式征求意见

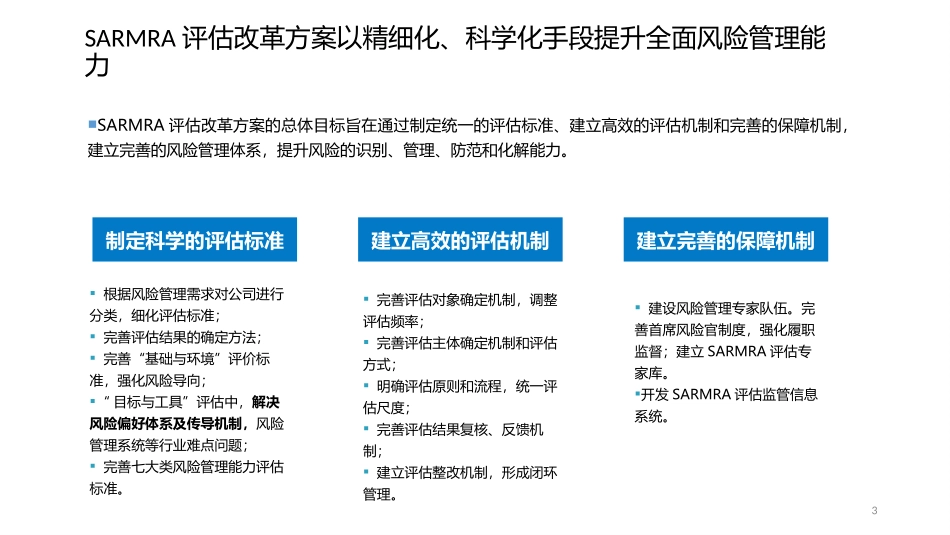

3SARMRA评估改革方案以精细化、科学化手段提升全面风险管理能力制定科学的评估标准建立高效的评估机制建立完善的保障机制根据风险管理需求对公司进行分类,细化评估标准;完善评估结果的确定方法;完善“基础与环境”评价标准,强化风险导向;“目标与工具”评估中,解决风险偏好体系及传导机制,风险管理系统等行业难点问题;完善七大类风险管理能力评估标准

完善评估对象确定机制,调整评估频率;完善评估主体确定机制和评估方式;明确评估原则和流程,统一评估尺度;完善评估结果复核、反馈机制;建立评估整改机制,形成闭环管理

建设风险管理专家队伍

完善首席风险官制度,强化履职监督