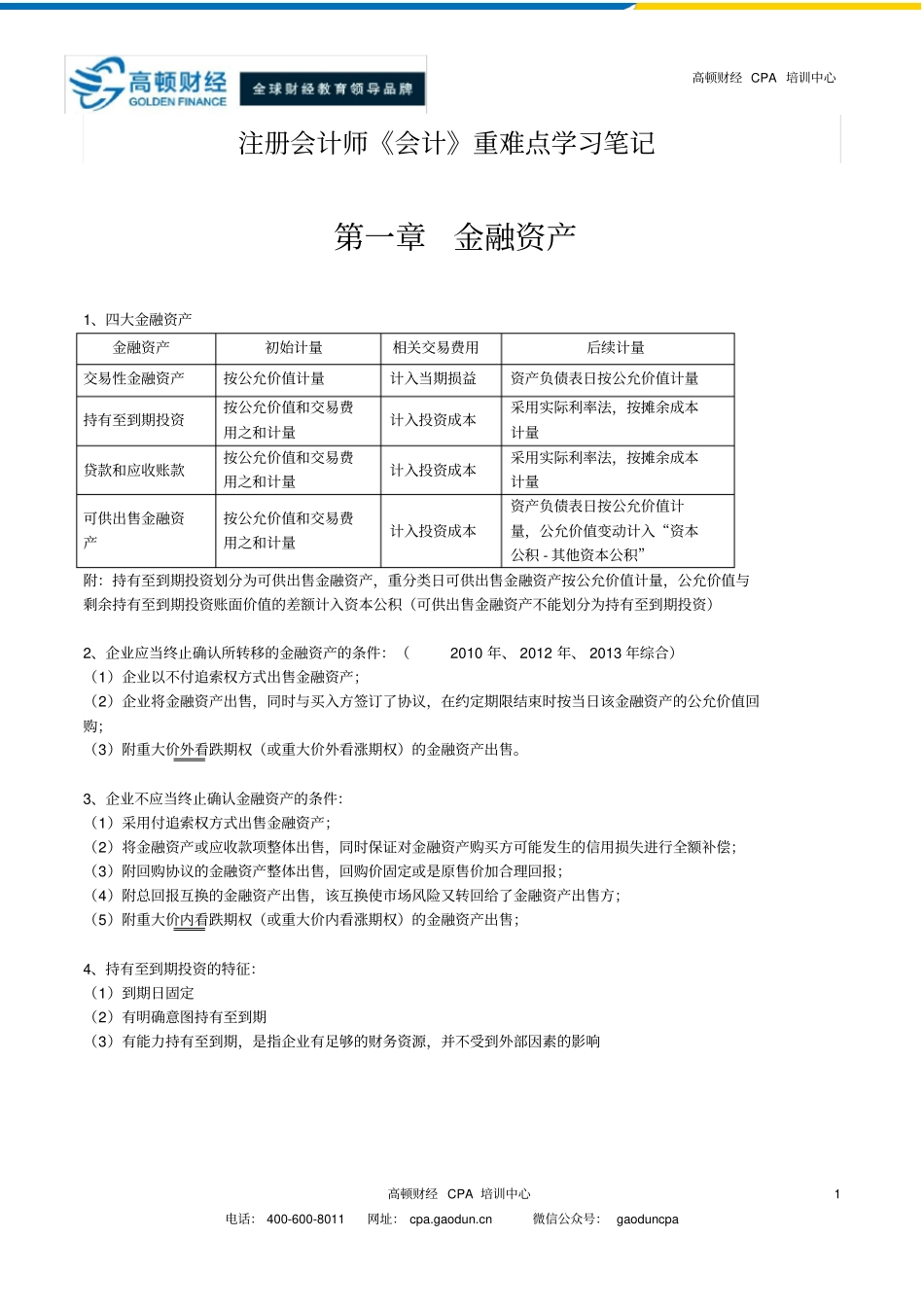

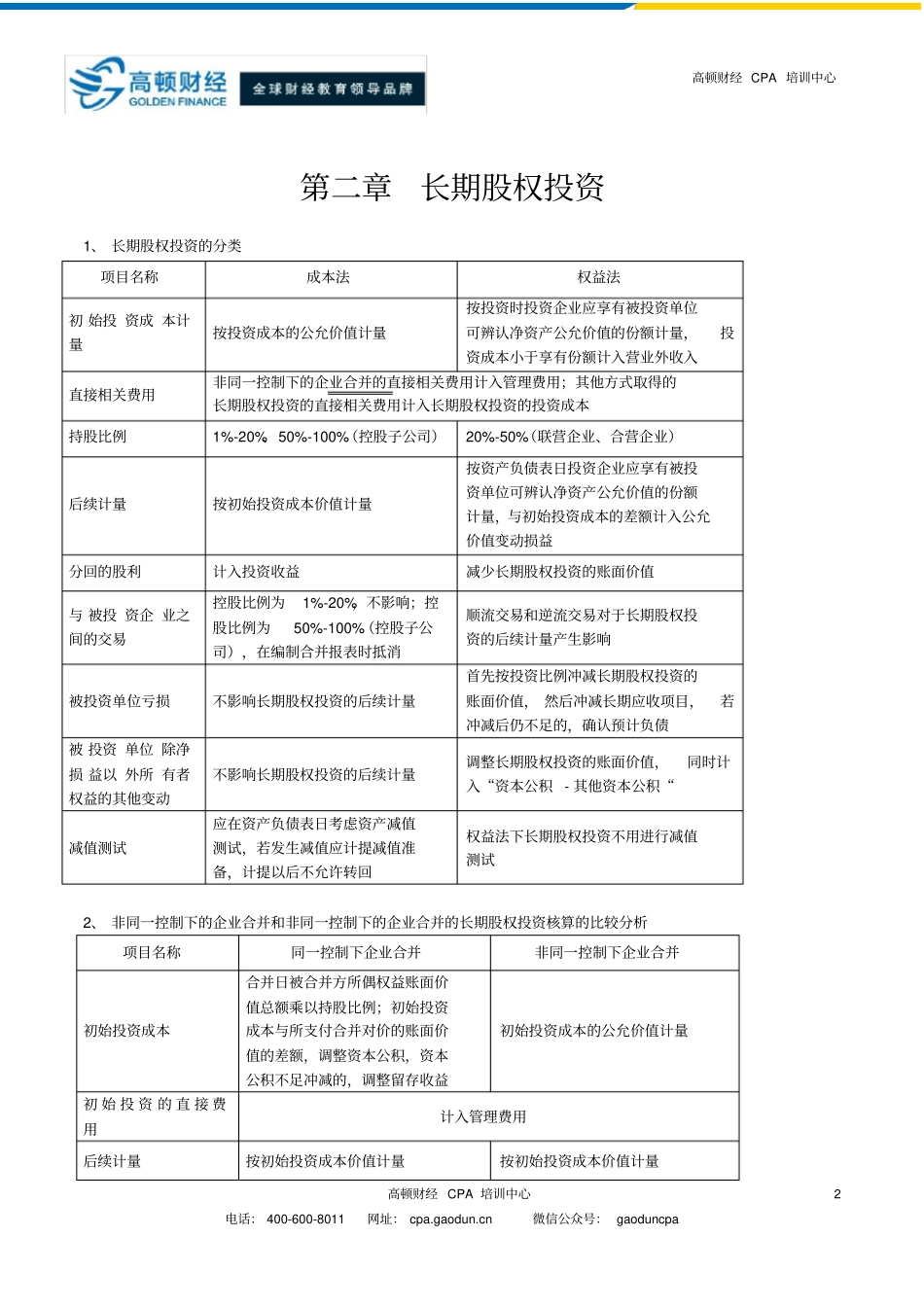

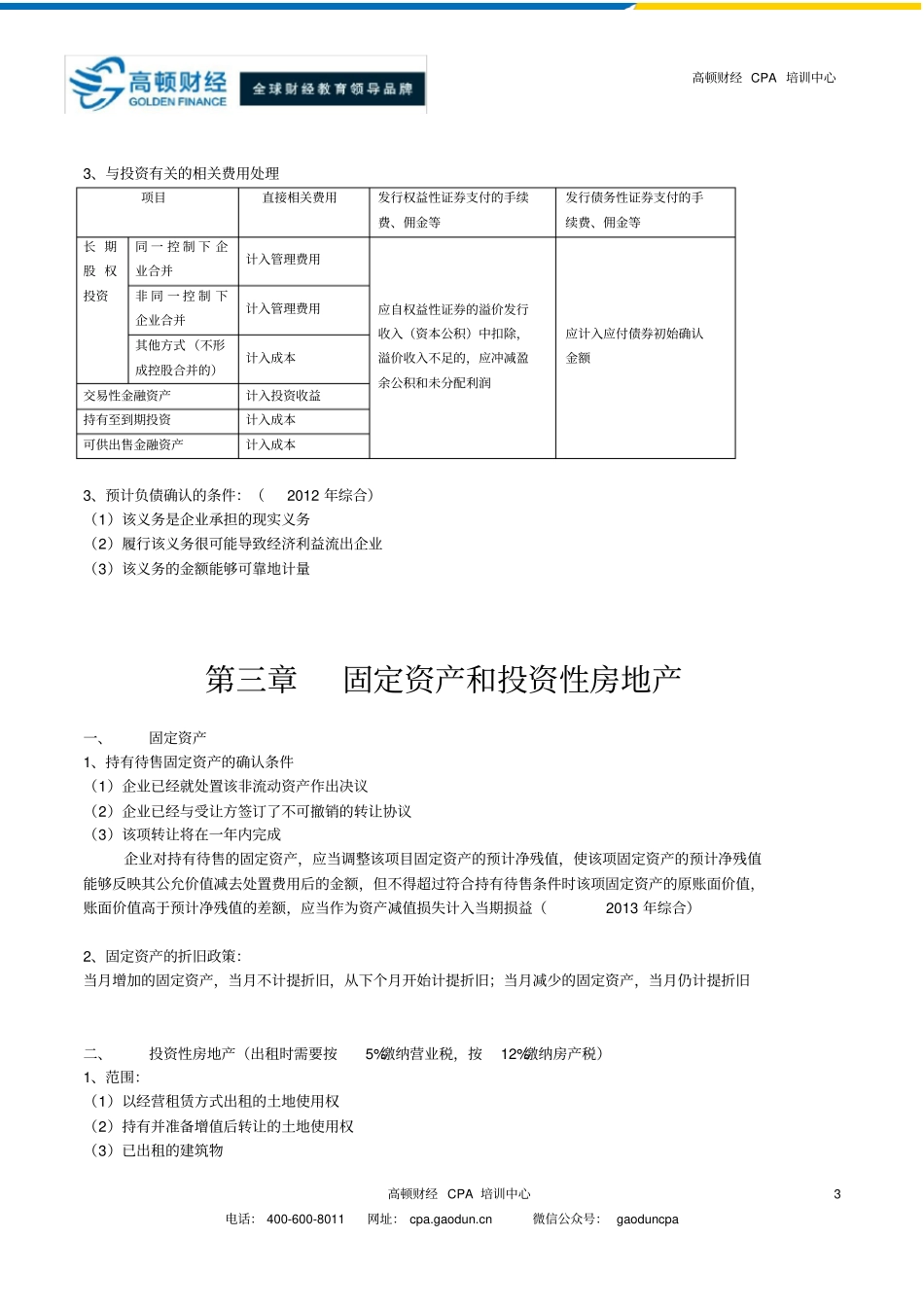

高顿财经 CPA 培训中心高顿财经 CPA 培训中心电话: 400-600-8011 网址: cpa.gaodun.cn微信公众号: gaoduncpa 1 注册会计师《会计》重难点学习笔记第一章金融资产1、四大金融资产金融资产初始计量相关交易费用后续计量交易性金融资产按公允价值计量计入当期损益资产负债表日按公允价值计量持有至到期投资按公允价值和交易费用之和计量计入投资成本采用实际利率法,按摊余成本计量贷款和应收账款按公允价值和交易费用之和计量计入投资成本采用实际利率法,按摊余成本计量可供出售金融资产按公允价值和交易费用之和计量计入投资成本资产负债表日按公允价值计量,公允价值变动计入“资本公积 - 其他资本公积”附:持有至到期投资划分为可供出售金融资产,重分类日可供出售金融资产按公允价值计量,公允价值与剩余持有至到期投资账面价值的差额计入资本公积(可供出售金融资产不能划分为持有至到期投资)2、企业应当终止确认所转移的金融资产的条件:(2010 年、 2012 年、 2013 年综合)(1)企业以不付追索权方式出售金融资产;(2)企业将金融资产出售,同时与买入方签订了协议,在约定期限结束时按当日该金融资产的公允价值回购;(3)附重大价外看跌期权(或重大价外看涨期权)的金融资产出售。3、企业不应当终止确认金融资产的条件:(1)采用付追索权方式出售金融资产;(2)将金融资产或应收款项整体出售,同时保证对金融资产购买方可能发生的信用损失进行全额补偿;(3)附回购协议的金融资产整体出售,回购价固定或是原售价加合理回报;(4)附总回报互换的金融资产出售,该互换使市场风险又转回给了金融资产出售方;(5)附重大价内看跌期权(或重大价内看涨期权)的金融资产出售;4、持有至到期投资的特征:(1)到期日固定(2)有明确意图持有至到期(3)有能力持有至到期,是指企业有足够的财务资源,并不受到外部因素的影响高顿财经 CPA 培训中心高顿财经 CPA 培训中心电话: 400-600-8011 网址: cpa.gaodun.cn微信公众号: gaoduncpa 2 第二章长期股权投资1、 长期股权投资的分类项目名称成本法权益法初 始投 资成 本计量按投资成本的公允价值计量按投资时投资企业应享有被投资单位可辨认净资产公允价值的份额计量,投资成本小于享有份额计入营业外收入直接相关费用非同一控制下的企业合并的直接相关费用计入管理费用;其他方式取得的长期股权投资的直接相关费用计入长期股权投资的投资成本持股比例...