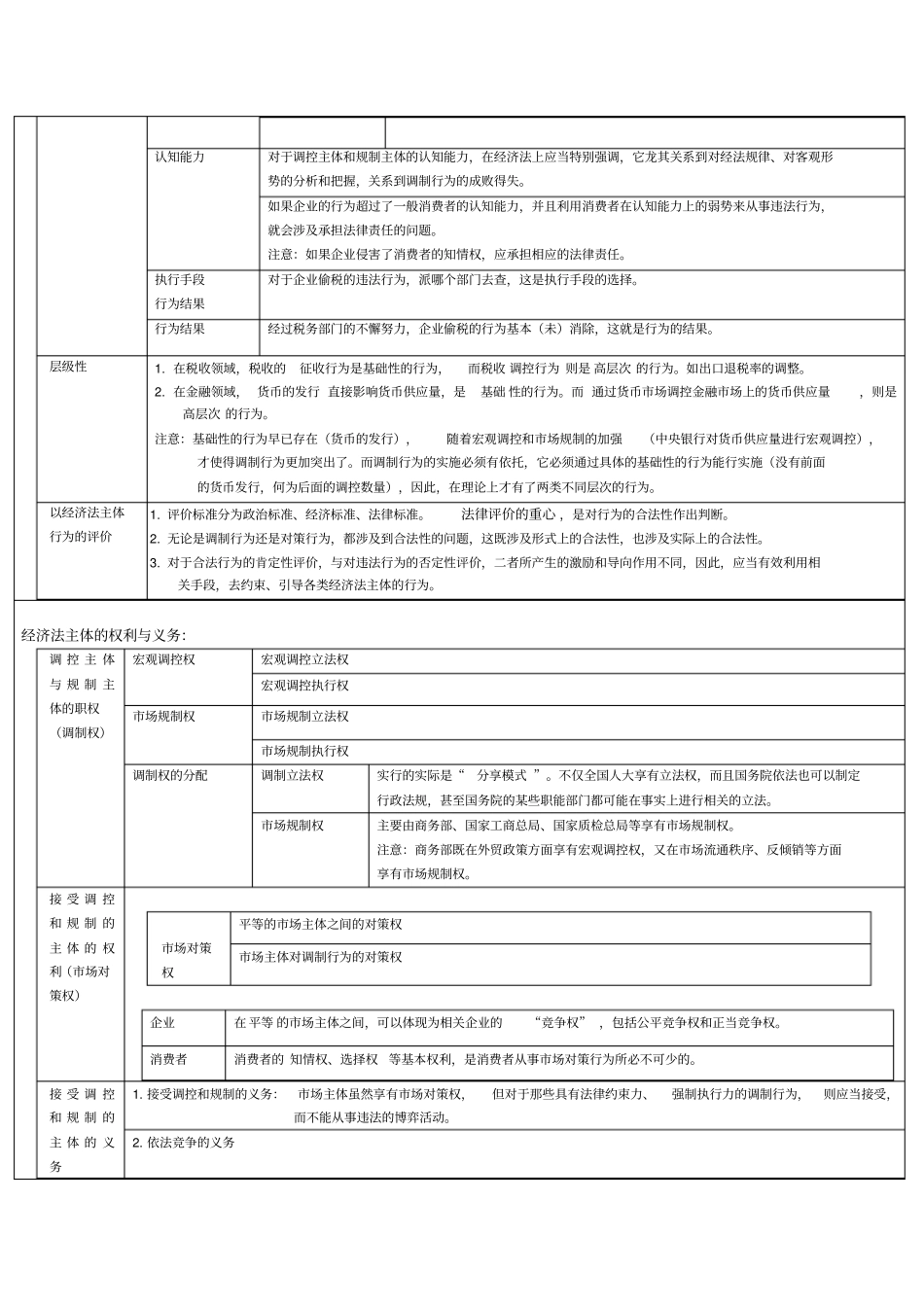

注册会计经济法表格笔记第一章经济法总论概述:经济法的体系宏观调控法财税 调控法财政法财政体制法具体包括预算法、国债法、政府采购法,转移支付法等。财政收支法税法税收体制法税收征纳法金融 调控法计划 调控法市场规制法(市场监管法)反垄断法银行、证券、保险、能源等领域的监管法律规范,也属于市场规制法。反不正当竞争法消费者保护法缩记法,经济法体系可以概括为“财金计划调控法,两反一保规制法”经 济法 的渊源宪法具有最高法律效力,是全国人大制订的,是国家的根本大法。法律全国人大及其常委会制订的。注意:全国人大每年审批通过的年度预算和年度计划,从法理上说,应与其他法律具有相同的法律效力。行政法规由国务院制定注意:《企业所得税法》属于“法律”的范畴,《企业所得税法实施条例》由国务院制订,属于“行政法规”的范畴。如业务招待费,广告费,宣传费怎么扣除。部门规章由国务院所属各部门制订,如财政部,中国人民银行。地方性法规由省、自治区、直辖市以及较大的市的人大及其常委会制定。宪法>法律>行政法规>部门规章和地方性法规。经济法的主体:分类1. 经济法主体包括国家机关,企业、事业单位、社会团体和个人。2. 根据经济法调整领域的不同, 可以将经济法主体分为宏观调控法主体调控主体:在我国,财政部、国家税务总局、中国人民银行、国家发改委等是重要的调控主体。受控主体:企业(包括商业银行)、经宫者、消费者,可以成为经济法上的受控主体或者受制主体。市场规制法主体规制主体:商务部、国家工商行政管理总局、国家质量技术监督检验总局等是重要的规制主体。受制主体调控主体和规制主体还可以进一步分为立法主体(如全国人才)执法主体(如工商行政管理局、质量技术监督检验局)注意:民法强调主体之间的平等(甲公司与乙公司签订买卖合同,二者地位平等),而经济法则正好相反,主要是强调主体的差异性(工商局对企业进行规制时,二者的地位不平等)。资格的取得主体资格取得的法律依据的差异性1. 调控主体和规制主体主要是立法机关和部分执法机关,其主要资格 需要依据宪法和法律的规定,特别是专门的组织法的规定才能取得。2. 接受调控或规制的企业等市场主体的资格,一般不需要有专门的法律作出特别规定。注意:只有某些特殊行为(如银行、保险、证券)有严格的市场准入条件。哪些企业可以卖西瓜,法律没有限制,老老实实接受限制、依法纳税即可。想开银行,则需要严格遵守《商...