下载后可任意编辑论套利机制对定价的重要性论套利机制对定价的重要性 陈嘉禾 在资本市场中,套利机制无处不在

而正是这种普遍存在的套利机制,保证了金融产品定价的相对准确性

但是同时,当套利机制缺位时,金融产品的价格就容易出现大幅的波动

过去一段时间里,一些分级基金偏离历史平均水平的大幅溢价,就给“套利机制是金融产品定价的重要基石”的理论,展示了一个生动的案例

套利机制可以包括许多广义范围上的机制

举例来说,顺畅的上市和退市机制,就是保证二级市场股票与一级市场公司定价相匹配的重要套利机制

当二级市场估值过低时,一个顺畅的退市机制会让上市公司有动力私有化退市,从而削减二级市场的供给,让价格回升

而当二级市场估值过高时,顺畅的上市机制则会使得许多公司登陆二级市场,增加二级市场的供给,从而让价格下降

而在 ETF 基金中,套利机制则更加简单干脆:投资者可以在场外申购基金份额、转入场内卖掉,或者反向操作

因此,在绝大多数时候,ETF 基金的场内份额和场外份额之间的价差非常小

对于那些同时在二级市场上市交易的封闭式基金来说,套利机制在许多时候则是缺失的

投资者买入的基金份额在几年的时间里不能赎回,只能卖出,持有的封闭式基金份额和基金实际资产之间,并没有顺畅的套利机制

因此,封闭式基金也就常常出现二级市场价格对净值的大幅折价,在少部分时候也间或出现溢价

而在 20XX 年到 20XX 年的大牛市中,这种折价率的变现,为当时持有封闭式基金的投资者带来了巨大的回报

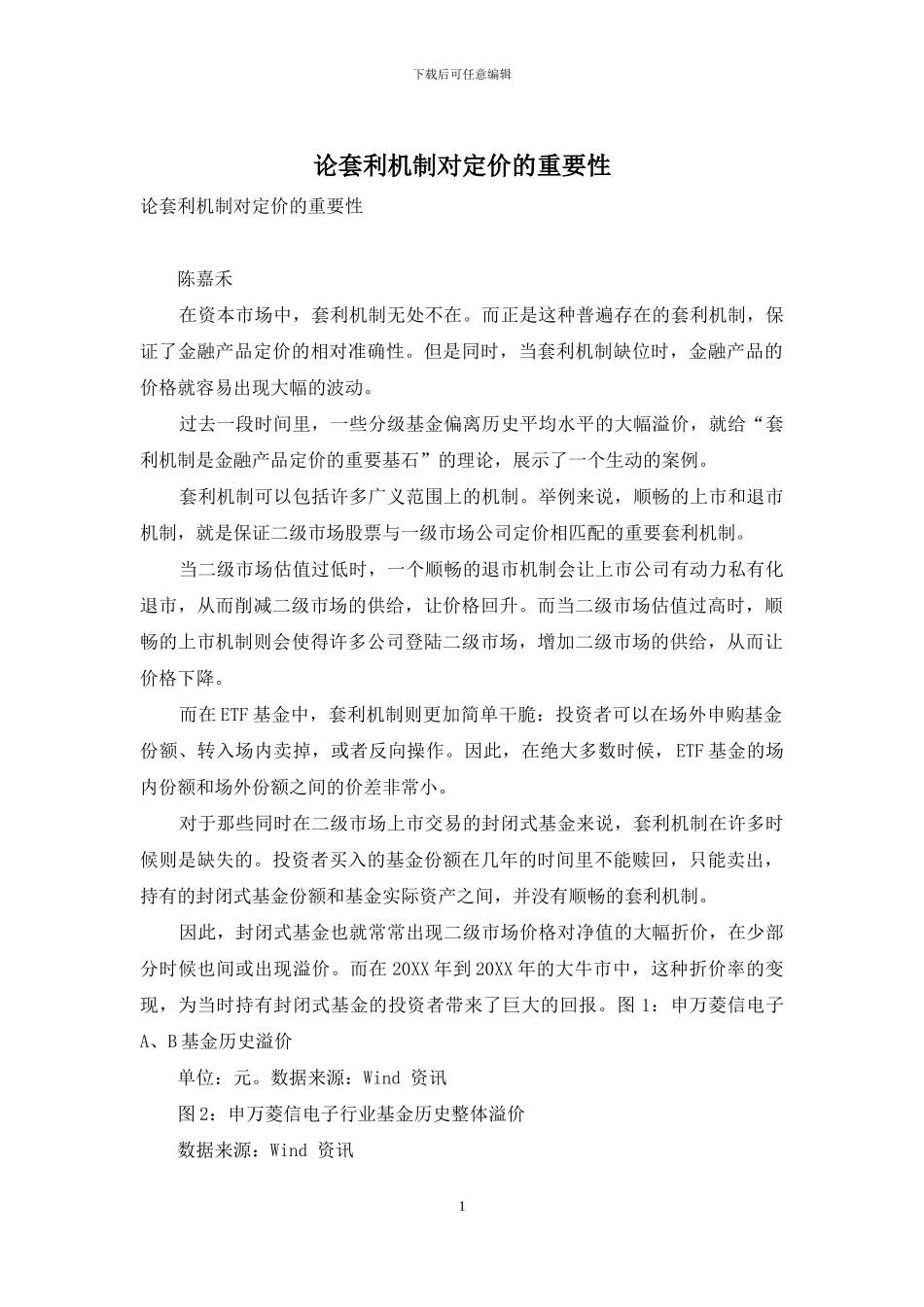

图 1:申万菱信电子A、B 基金历史溢价 单位:元

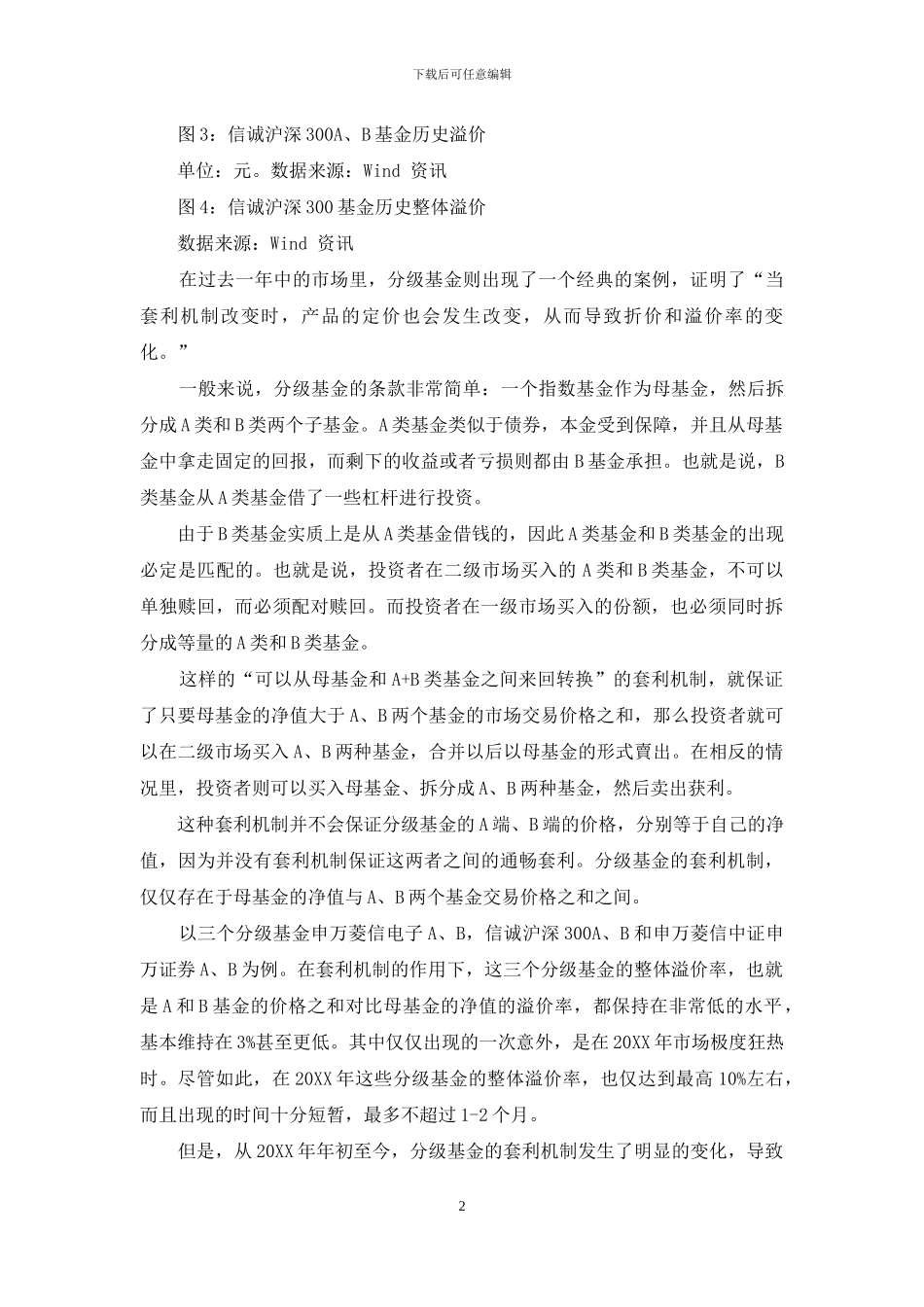

数据来源:Wind 资讯 图 2:申万菱信电子行业基金历史整体溢价 数据来源:Wind 资讯 1下载后可任意编辑 图 3:信诚沪深 300A、B 基金历史溢价 单位:元

数据来源:Wind 资讯 图 4:信诚沪深 300 基金历史整体溢价 数据来源:Wind 资讯 在过去