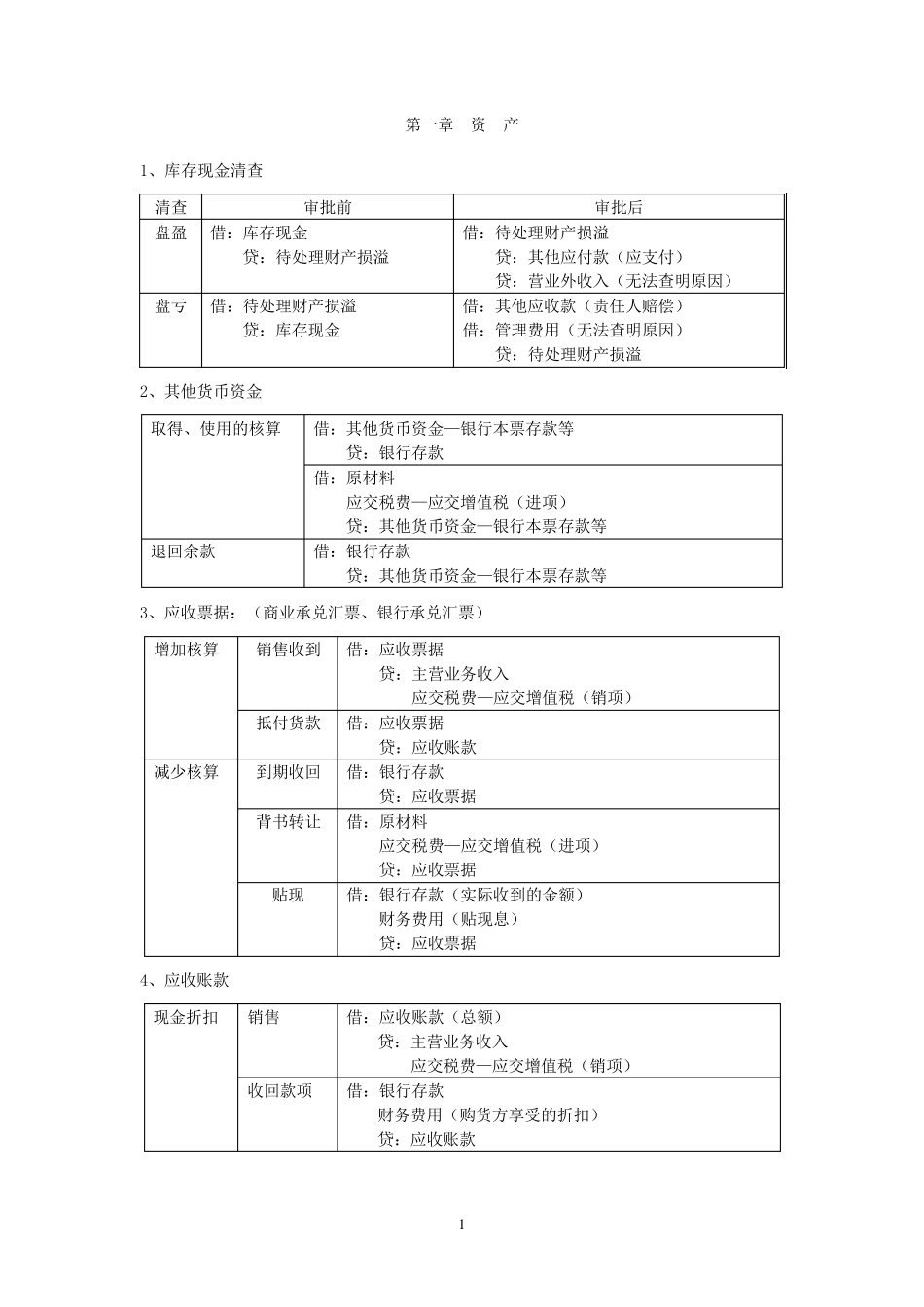

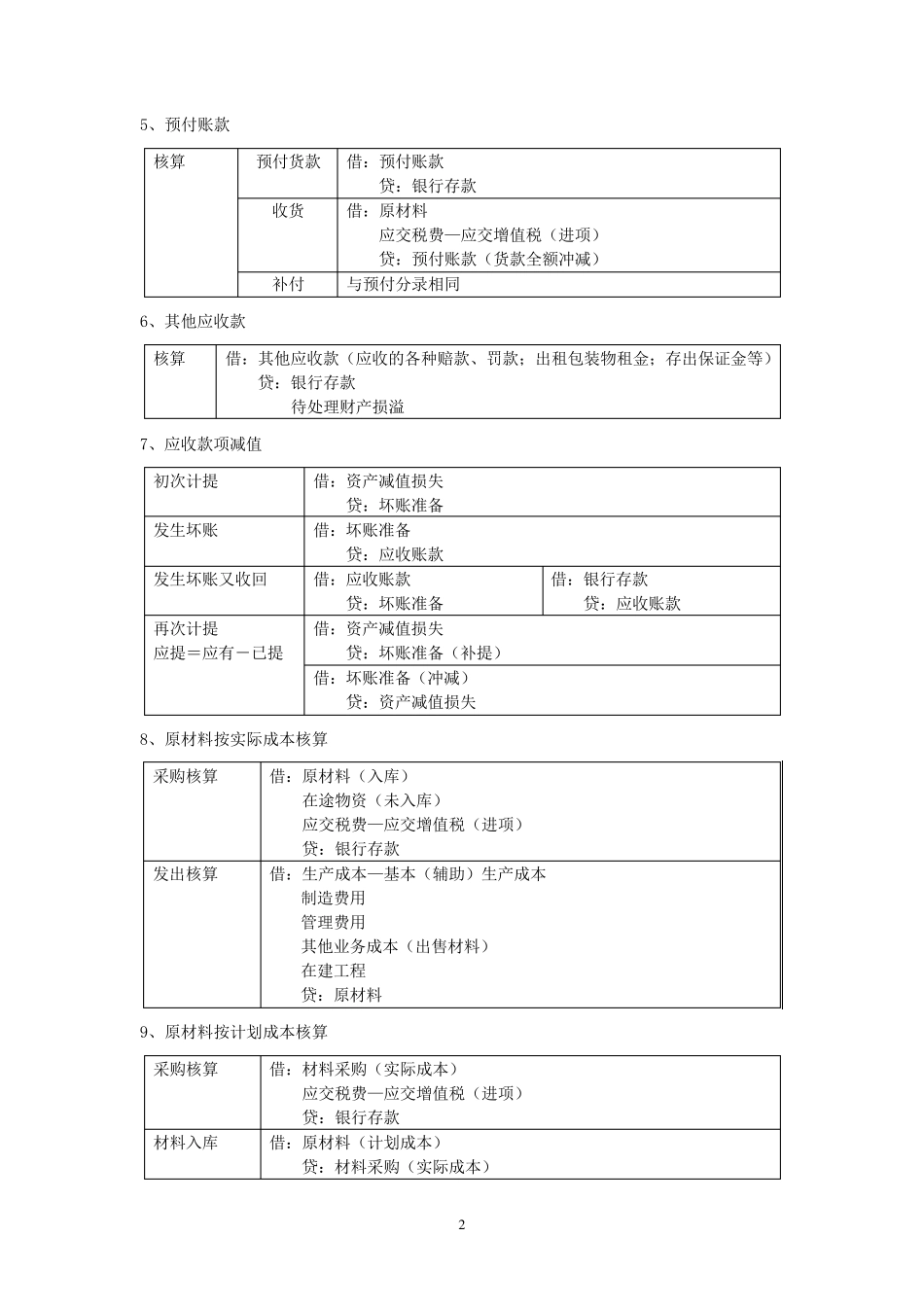

1 第一章 资 产 1、库存现金清查 清查 审批前 审批后 盘盈 借:库存现金 贷:待处理财产损溢 借:待处理财产损溢 贷:其他应付款(应支付) 贷:营业外收入(无法查明原因) 盘亏 借:待处理财产损溢 贷:库存现金 借:其他应收款(责任人赔偿) 借:管理费用(无法查明原因) 贷:待处理财产损溢 2、其他货币资金 取得、使用的核算 借:其他货币资金—银行本票存款等 贷:银行存款 借:原材料 应交税费—应交增值税(进项) 贷:其他货币资金—银行本票存款等 退回余款 借:银行存款 贷:其他货币资金—银行本票存款等 3、应收票据:(商业承兑汇票、银行承兑汇票) 增加核算 销售收到 借:应收票据 贷:主营业务收入 应交税费—应交增值税(销项) 抵付货款 借:应收票据 贷:应收账款 减少核算 到期收回 借:银行存款 贷:应收票据 背书转让 借:原材料 应交税费—应交增值税(进项) 贷:应收票据 贴现 借:银行存款(实际收到的金额) 财务费用(贴现息) 贷:应收票据 4、应收账款 现金折扣 销售 借:应收账款(总额) 贷:主营业务收入 应交税费—应交增值税(销项) 收回款项 借:银行存款 财务费用(购货方享受的折扣) 贷:应收账款 2 5、预付账款 核算 预付货款 借:预付账款 贷:银行存款 收货 借:原材料 应交税费—应交增值税(进项) 贷:预付账款(货款全额冲减) 补付 与预付分录相同 6、其他应收款 核算 借:其他应收款(应收的各种赔款、罚款;出租包装物租金;存出保证金等) 贷:银行存款 待处理财产损溢 7、应收款项减值 初次计提 借:资产减值损失 贷:坏账准备 发生坏账 借:坏账准备 贷:应收账款 发生坏账又收回 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款 再次计提 应提=应有-已提 借:资产减值损失 贷:坏账准备(补提) 借:坏账准备(冲减) 贷:资产减值损失 8