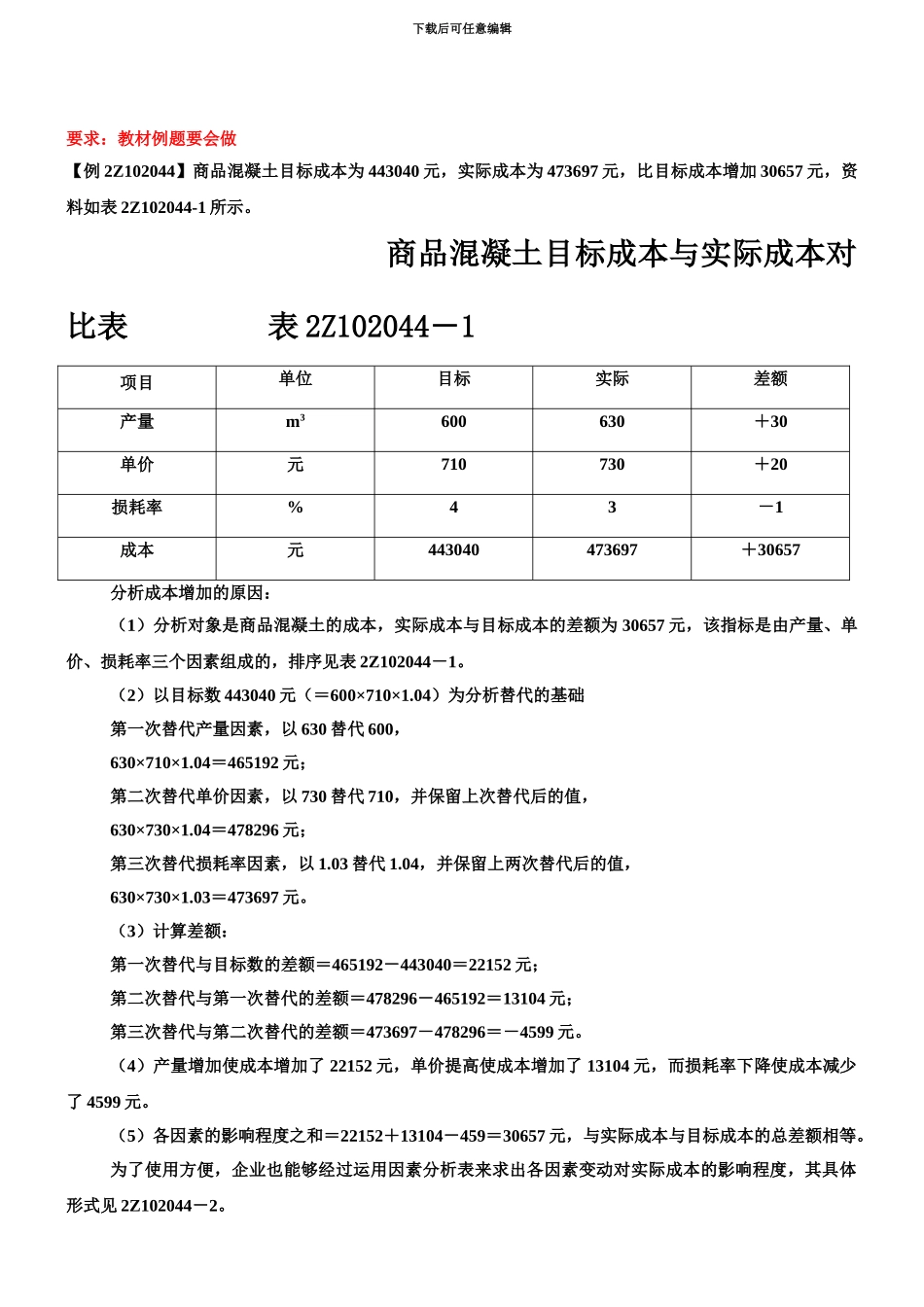

下载后可任意编辑二级建造师考试建设工程施工管理精讲班第 16 讲讲义下载后可任意编辑要求:教材例题要会做【例 2Z102044】商品混凝土目标成本为 443040 元,实际成本为 473697 元,比目标成本增加 30657 元,资料如表 2Z102044-1 所示

商品混凝土目标成本与实际成本对比表 表 2Z102044-1项目单位目标实际差额产量m3600630+30单价元710730+20损耗率%43-1成本元443040473697+30657分析成本增加的原因:(1)分析对象是商品混凝土的成本,实际成本与目标成本的差额为 30657 元,该指标是由产量、单价、损耗率三个因素组成的,排序见表 2Z102044-1

(2)以目标数 443040 元(=600×710×1

04)为分析替代的基础第一次替代产量因素,以 630 替代 600,630×710×1

04=465192 元;第二次替代单价因素,以 730 替代 710,并保留上次替代后的值,630×730×1

04=478296 元;第三次替代损耗率因素,以 1

03 替代 1

04,并保留上两次替代后的值,630×730×1

03=473697 元

(3)计算差额:第一次替代与目标数的差额=465192-443040=22152 元;第二次替代与第一次替代的差额=478296-465192=13104 元;第三次替代与第二次替代的差额=473697-478296=-4599 元

(4)产量增加使成本增加了 22152 元,单价提高使成本增加了 13104 元,而损耗率下降使成本减少了 4599 元

(5)各因素的影响程度之和=22152+13104-459=30657 元,与实际成本与目标成本的总差额相等

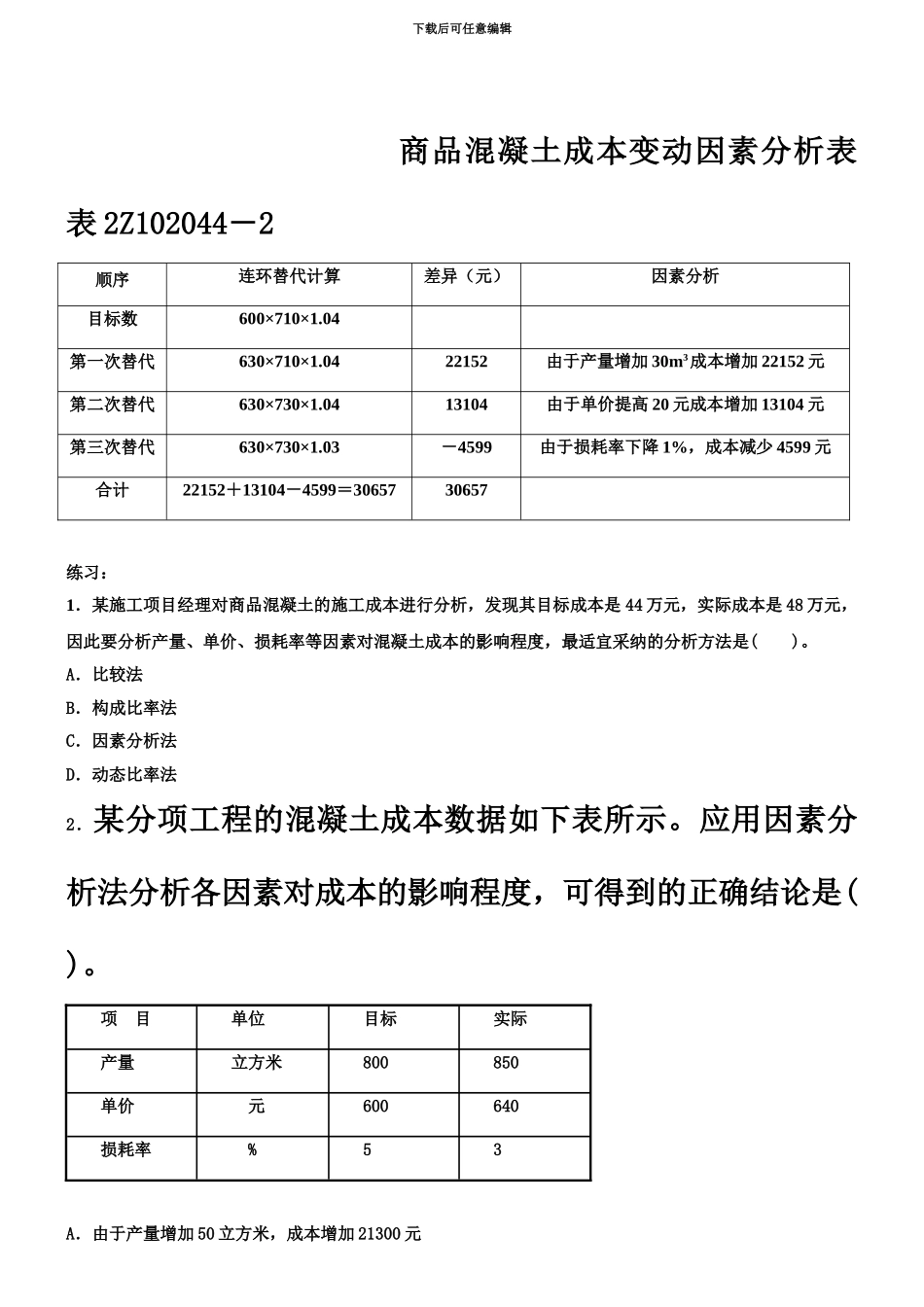

为了使用方便,企业也能够经过运用因素分析表来求出各因素变动对实际成本的影响程度,其具体形式见 2Z10