下载后可任意编辑信贷业务基本操作流程12024 年 4 月 19 日下载后可任意编辑第二章 信贷业务基本操作流程2

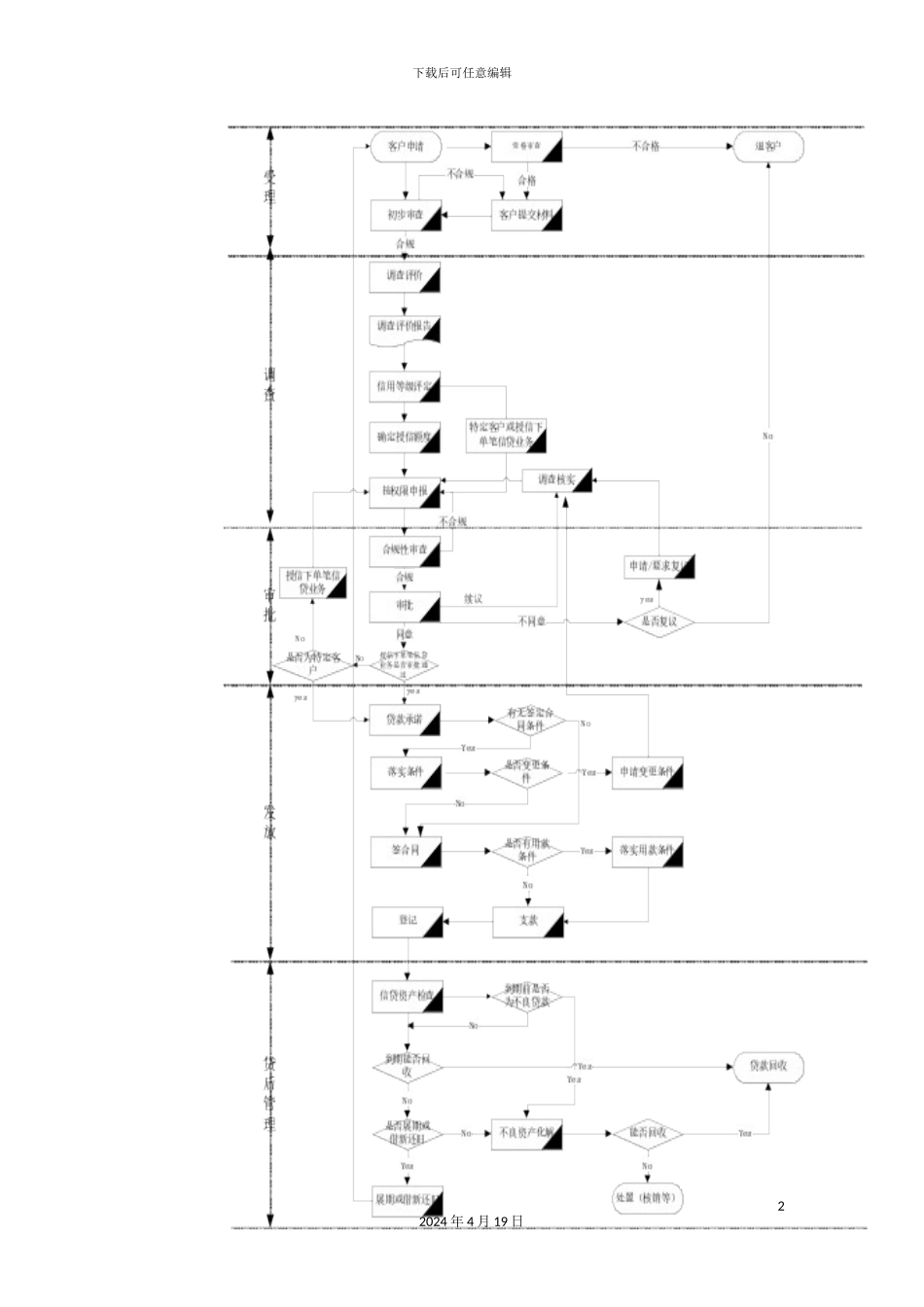

1 对公信贷业务基本操作流程信贷业务基本操作流程包括受理、调查评价、审批、发放及贷后管理五大阶段

根据信贷业务先客户评级、后额度授信、再具体支用的原则,除总行特别规定能够不予确定授信额度的客户外,所有客户在我行办理具体信贷业务均应先评级并报批授信额度

12024 年 4 月 19 日下载后可任意编辑22024 年 4 月 19 日下载后可任意编辑2

1 受理受理阶段主要包括:客户申请——资格审查——客户提交材料——初步审查等操作环节

受理人员依据有关法律法规、规章制度及建设银行的信贷政策审查客户的资格及其提供的申请材料,决定是否接受客户的信贷业务申请

1 客户申请该环节能够是客户主动到建设银行申请信贷业务,也能够是建设银行主动向客户营销信贷业务,请客户向建设银行提出信贷申请

信贷人员既要仔细了解客户的需求情况,又要准确介绍建设银行的有关信贷规定(包括借款人的资格要求、信贷业务的利率、费率、期限、用途、优惠条件及客户的违约处理)等

2 资格审查1

客户资格要求:根据的要求,借款人应当是经工商行政管理机关(或主管机关)核准登记的企业(事业)法人、其它经济组织和兼具经营和管理职能且拥有贷款卡(证)的政府机构

其它经济组织包括:依法登记领取营业执照的独资企业、合伙企业(须经全体合伙人书面同意);依法登记领取营业执照的合伙型联营企业(须经联营各方书面同意);依法登记领取营业执照但不具有独立法人资格的中外合作经营企业(须经合作各方书面同意);经民政部门核准登记的从事经营活动的社会团体;依法登记领取了营业执照但不具备法人地位的乡镇、街道、村办企业;依法登记领取营业执照并经法人书面授权的企业法人分支机构

客户向建设银行申请信贷业务,应当