下载后可任意编辑全面预算制度寿险正文12024 年 5 月 29 日下载后可任意编辑第一部分 全面预算编制第一章 全面预算的基本概念第一节 全面预算的构成与功能 一、全面预算的构成全面预算是所有以货币及其它数量形式反映的有关企业未来一段期间全部经营活动各项目标的行动计划与相应措施的数量说明和管理工具

全面预算涉及公司所有主要经营和财务活动

战略目标是制定预算的前提

预算纲要制定预算的直接依据

利润预算、现金流量预算和保险投资预算是全面预算的结果

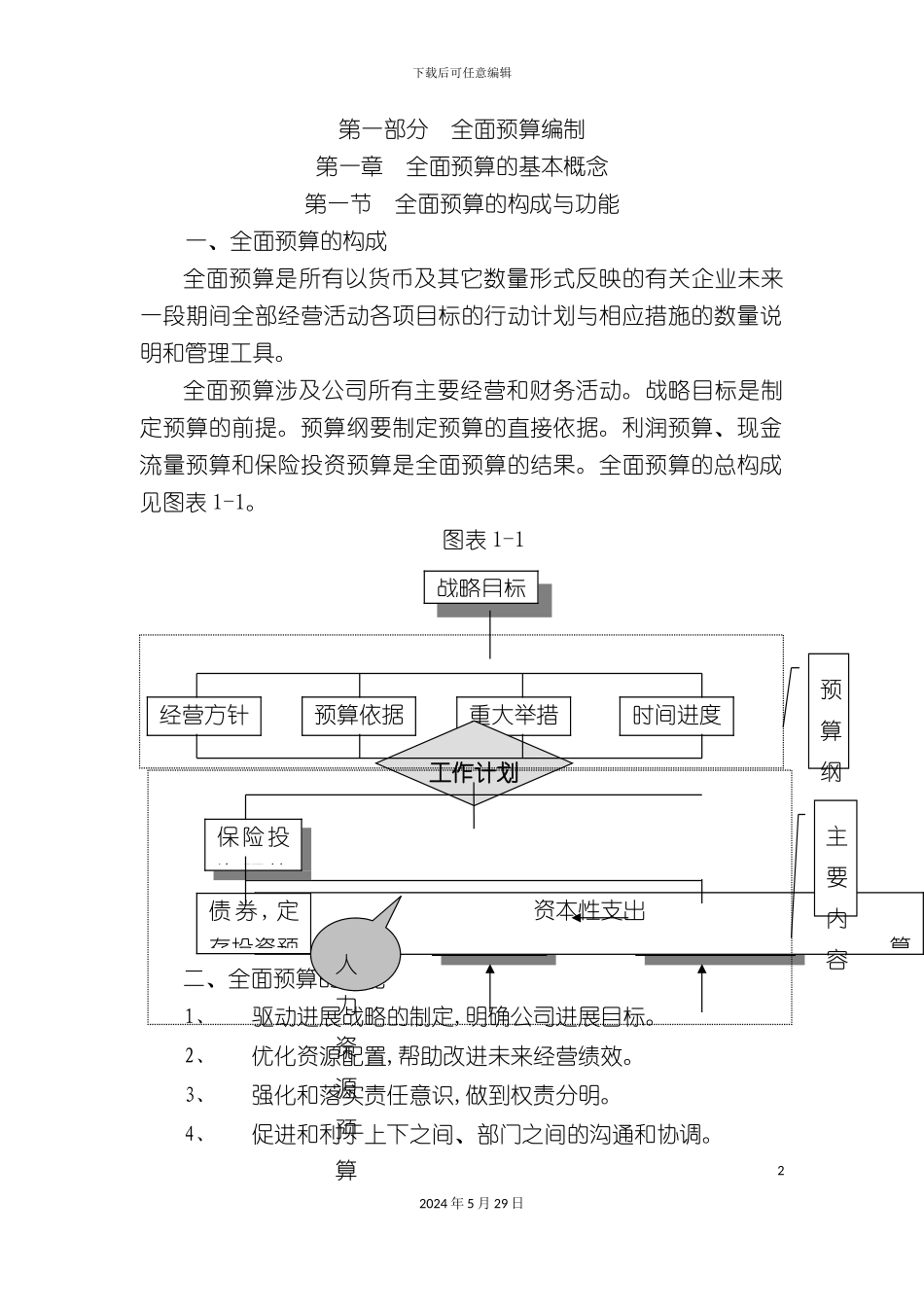

全面预算的总构成见图表 1-1

图表 1-1 二、全面预算的功能1、驱动进展战略的制定,明确公司进展目标

2、优化资源配置,帮助改进未来经营绩效

3、强化和落实责任意识,做到权责分明

4、促进和利于上下之间、部门之间的沟通和协调

22024 年 5 月 29 日战略目标现金流量预算利润预算时间进度重大举措预算依据经营方针业务收支、再保、准备金、营业费用预算资本性支出预算工作计划债 券 , 定存投资预保险投资预算人力资源预算预算纲要主要内容下载后可任意编辑5、将预算作为推断结果的衡量基础,使业绩标准科学化

6、培育员工预算意识,增加科学管理工具

第二节 全面预算管理的组织架构一、组织架构图 领导决策机构 常设执行机构 二、领导决策机构 (一)预算管理委员会的构成 预算管理委员会是公司预算管理的领导决策机构

各级预算管理委员会的构成如下: 1、集团公司预算管理委员会——由集团公司总经理、公司财务主管领导、专业公司总经理等组成

2、专业公司预算管理委员会——由专业公司总经理室成员、财务部负责人等组成

3、二级机构预算管理委员会——由机构班子成员、财务部负责人等组成

(二)预算管理委员会的职责1、领导全面预算工作的开展;2、指导本级预算执行机构和下级预算管理委员会开展工作;3、确定全面预算纲要;32024 年 5 月 29 日集 团 预