固定资产审计增加、折旧案例 一、审计人员对华兴公司 2006年度固定资产审计发现:年度固定资产新增 86万元,该企业固定资产综合折旧率 6%

具体事项如下: 1

3月 3日购入生产设备一套,买价 18万,发生的安装费用 1万元计入制造费用; 2

6月 8日购入办公桌 100张,金额共计18000元; 3

11月 2日因经营需要经营租入仓库一栋,租期一年,价值 66

2万元,计入固定资产帐户(对应账户计入“长期应付款”),支付的半年租金 12万元计入“管理费用”

存在问题: 1

增加固定资产计价不正确; 2

资本性支出和收益性支出划分不清; 3

所有权;预付租金不应计入费用 影响: 1

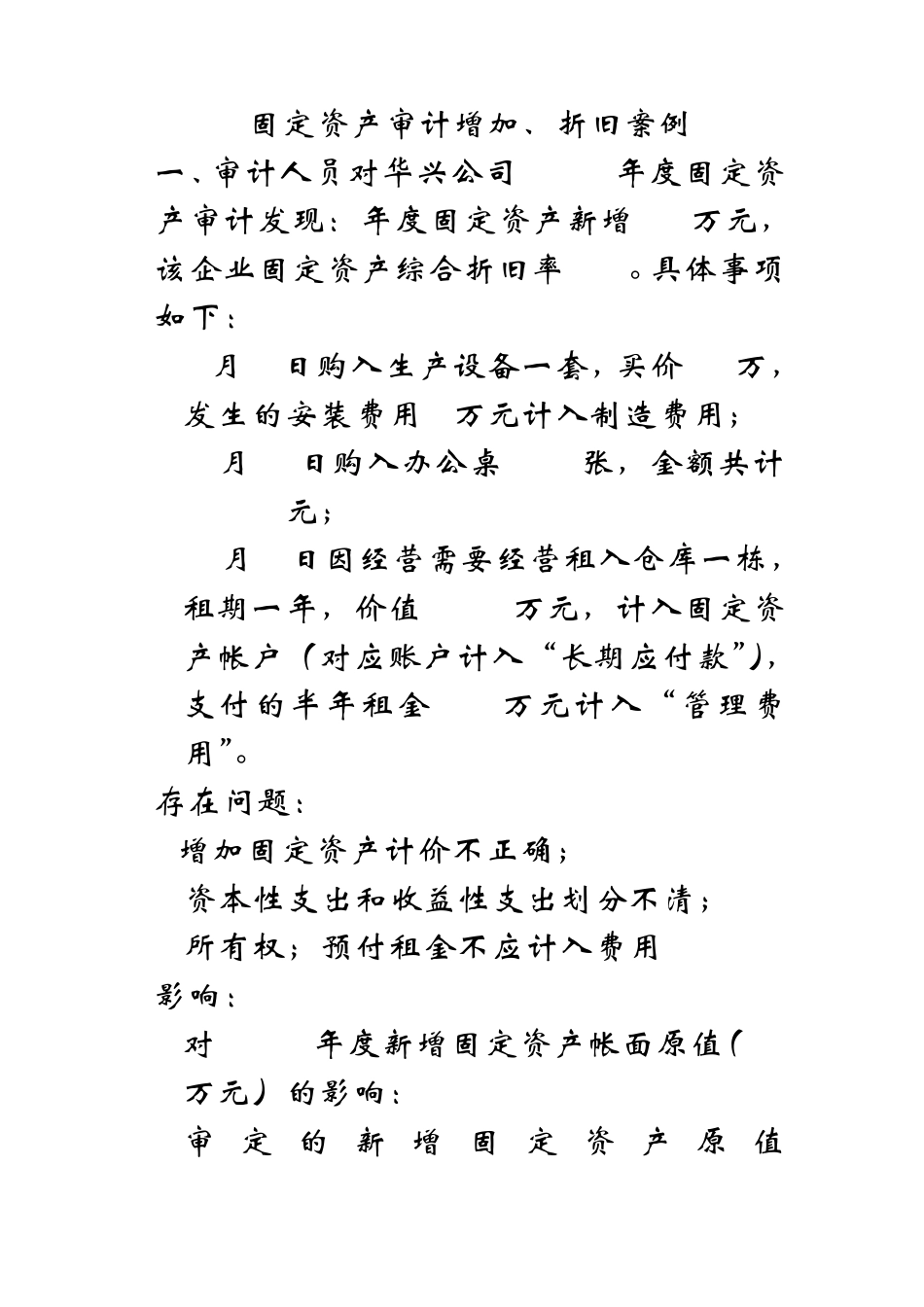

对 2006年度新增固定资产帐面原值(86万元)的影响: 审 定 的 新 增 固 定 资 产 原 值=86+1-1

2=19(万元) 虚增固定资产原值=86-19=67(万元) 建议调整: 借:低值易耗品 18000 长期应付款 662000 固 定 资 产 — 生 产 设 备 10000 贷:制造费用 10000 固定资产—办公桌 18000 固定资产---仓库 662000 借:应付账款 80000 贷:管理费用 80000 2

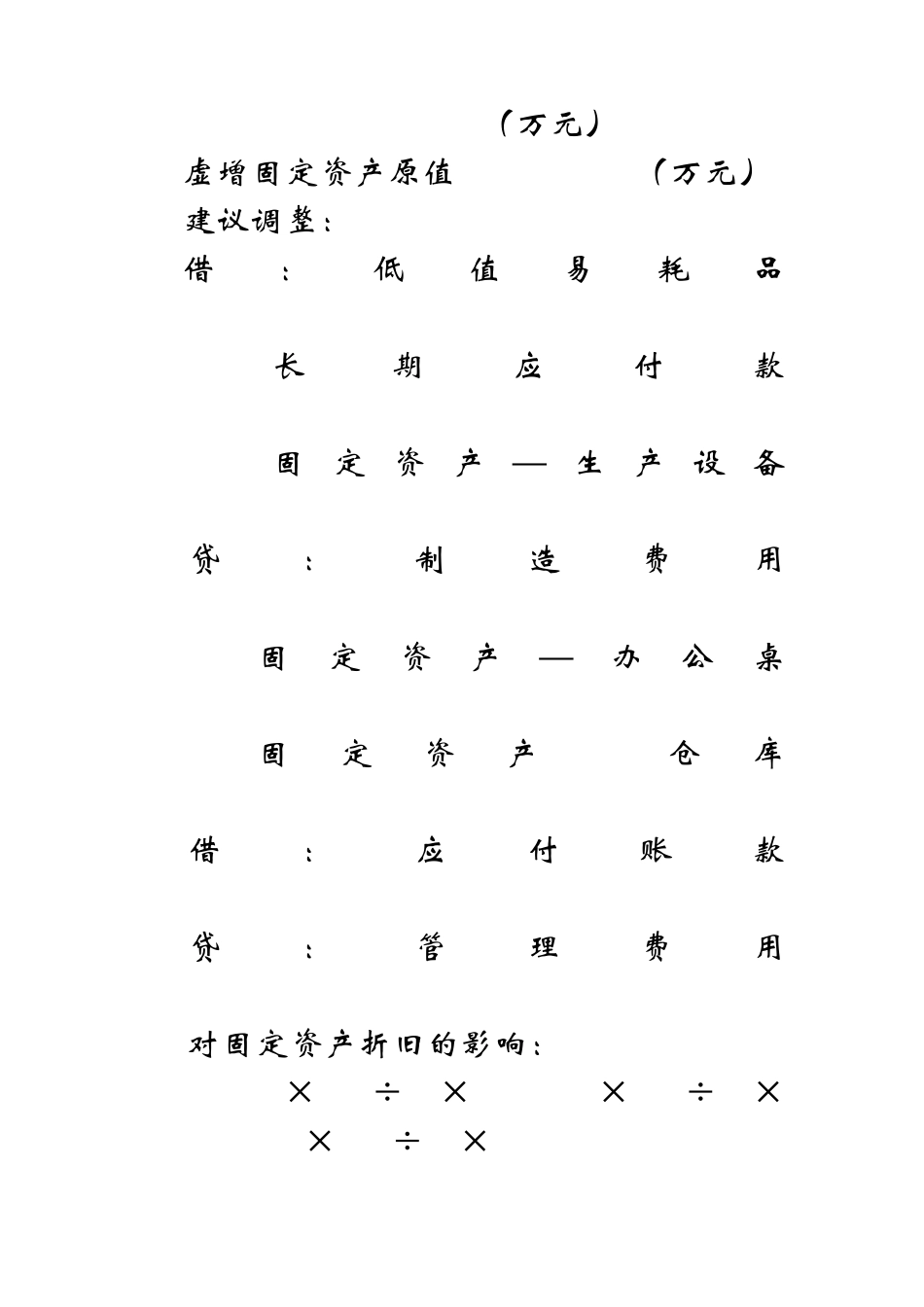

对固定资产折旧的影响: 10000×6%÷12×9-18000×6%÷12×6-662000×6%÷12×1 =450-540-3310=-3400(元) (多提折旧) 建议调整: 借:制造费用 450 累计折旧 3400 贷:管理费用 3850 二、注册会计师李浩审计华兴公司 2006年度会计报表的固定资产项目发现其中某项目,是在原有的基础上进行的改建,并已于 5月 23日投入使用

改建支出扣除施工过程的变价收入共支付 225万元,预计该项固定资产可使用年限 6年,改建前该项目原值 400万元,累计折旧 280万元,已使用年限 8年,预计可