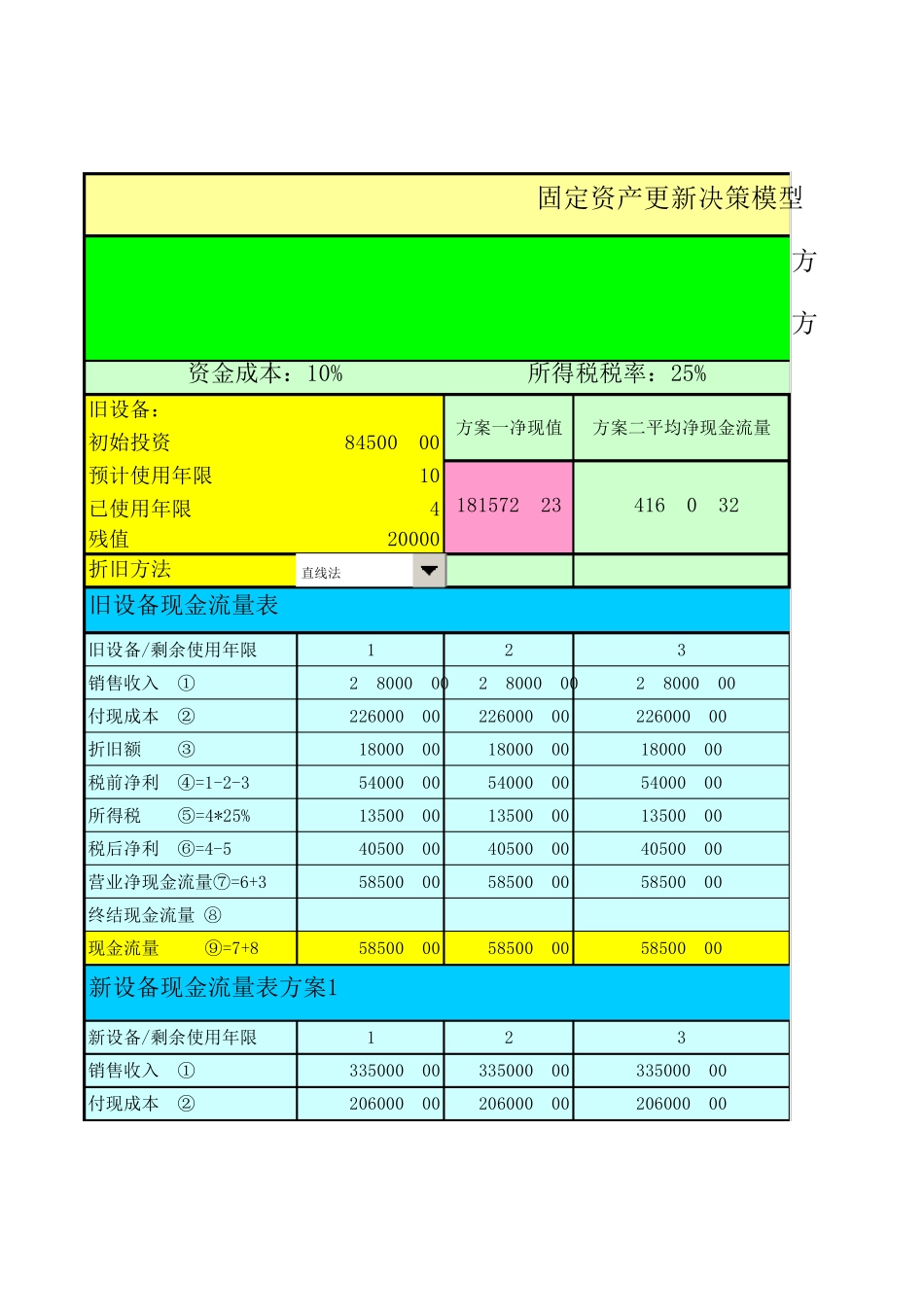

旧设备:初始投资84500

00预计使用年限10已使用年限4残值20000折旧方法旧设备/剩余使用年限123销售收入 ①298000

00298000

00298000

00付现成本 ②226000

00226000

00226000

00折旧额 ③18000

0018000

0018000

00税前净利 ④=1-2-354000

0054000

0054000

00所得税 ⑤=4*25%13500

0013500

0013500

00税后净利 ⑥=4-540500

0040500

0040500

00营业净现金流量⑦=6+358500

0058500

0058500

00终结现金流量 ⑧现金流量 ⑨=7+858500

0058500

0058500

00新设备/剩余使用年限123销售收入 ①335000

00335000

00335000

00付现成本 ②206000

00206000

00206000

00固定资产更新决策模型方方资金成本:10%所得税税率:25%旧设备现金流量表方案一净现值181572

23方案二平均净现金流量41690

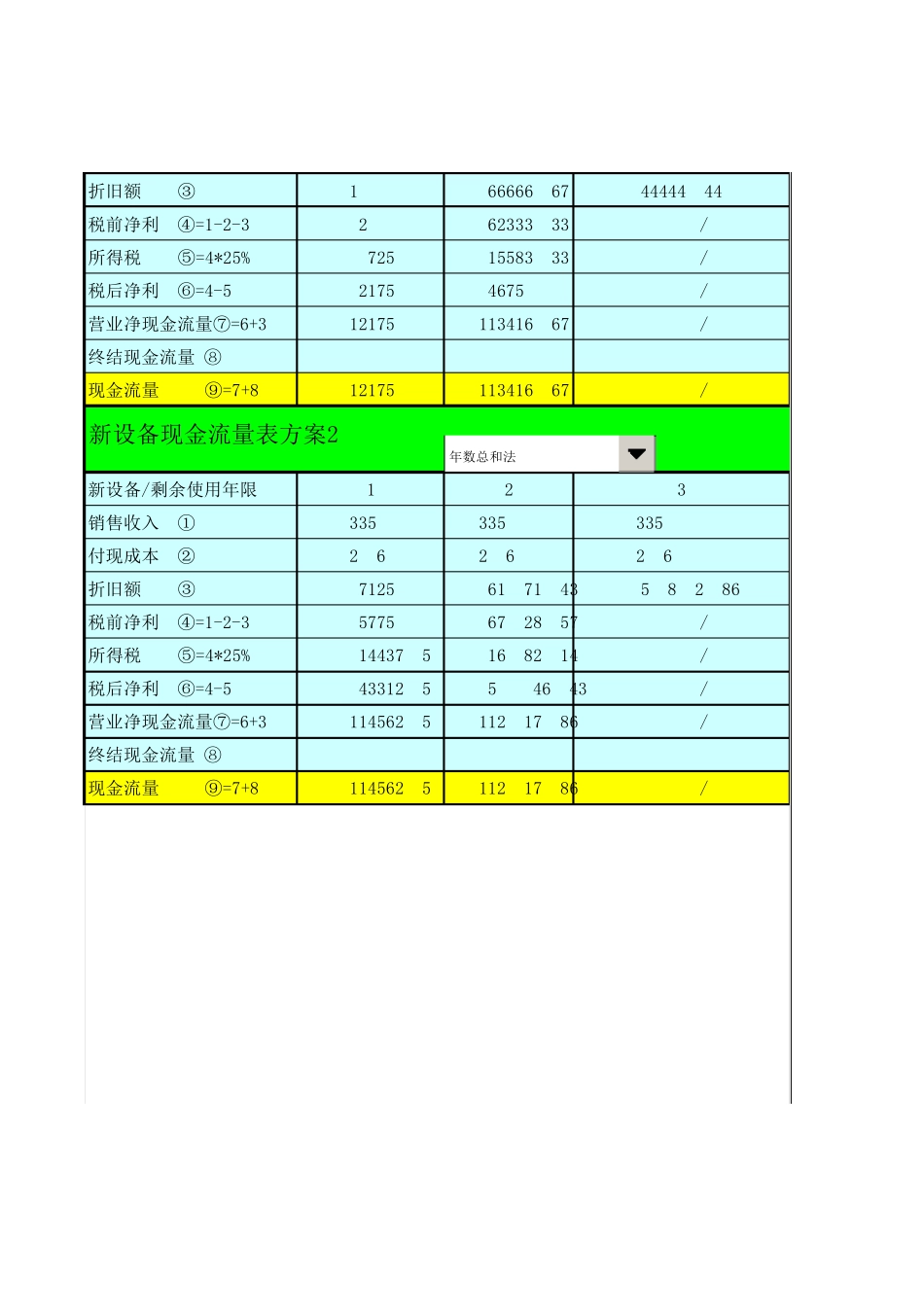

32新设备现金流量表方案1直线法折旧额 ③100000

0066666

6744444

44税前净利 ④=1-2-329000

0062333

33#N/A所得税 ⑤=4*25%7250

0015583

33#N/A税后净利 ⑥=4-521750

0046750

00#N/A营业净现金流量⑦=6+3121750

00 113416

67#N/A终结现金流量 ⑧现金流量 ⑨=7+8121750

00 113416

67#N/A新设备/剩余使用年限123销售收入 ①335000

00335000

00335000

00付现成本 ②206000

00206000

00 206000

00折旧额 ③71250

0061071

4350892