外汇交易习题某日外汇市场报价为USD/CAD=1

0515~1

0525EUR/USD=1

2105~1

2120EUR/CAD的套算汇率是多少

EUR/CAD=1

0515*1

2105~1

0525*1

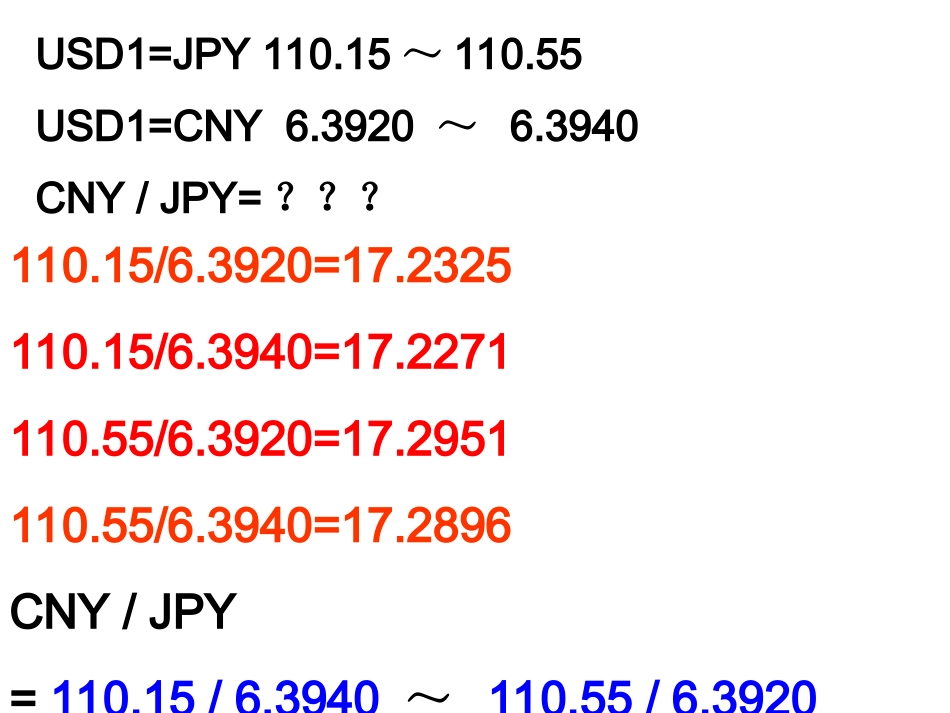

2120USD1=JPY110

15~110

55USD1=CNY6

3920~6

3940CNY/JPY=

3920=17

2325110

3940=17

2271110

3920=17

2951110

3940=17

2896CNY/JPY=110

3940~110

3920银行USD/CHFUSD/JPYA1

4247/57123

74/98B1

4246/58123

74/95C1

4245/56123

70/90D1

4248/59123

73/95E1

4249/60123

75/85(1)你向哪家银行卖出瑞士法郎,买进美元

(2)你向哪家银行卖出美元,买进日元

CE•某日纽约外汇市场:spotrate30-dayforward90-dayforwardEUR/USD1

25251个月和3个月的EUR对USD分别是升水还是贴水

幅度分别为多少点

1个月EUR对USD:欧元贴水62点3个月EUR对USD:欧元升水513点远期外汇交易某年2月15日,伦敦外汇市场即期汇价为:GBP1=USD1

8370----856个月远期177-172某公司卖出六月期远期美元3000,得到多少英镑(1)计算英镑美元6月期汇价1

8370-0

0177=1

8385-0

0172=1

8213即,GBP1=USD1

8193-1

8213(2)计算折合英镑数3000÷1

8213=£1647新加坡进口商根据合同进口货物,一个月后须支付10万美元;将这批货物转口外销,预计3个