第 1 页共 9 页学习导航通过学习本课程,你将能够:•熟悉利润表的科目内容;•掌握营业收入、营业利润、利润总额、净利润等涵义;•掌握解读利润表的财务基础;•熟练运用相关财务比率指标分析利润表;•达到看懂利润表的目的

如何看懂利润表一、利润表的科目分解资产负债表起源于静态会计恒等式:资产=负债+所有者权益;利润表起源于动态会计恒等式:利润=收入-费用

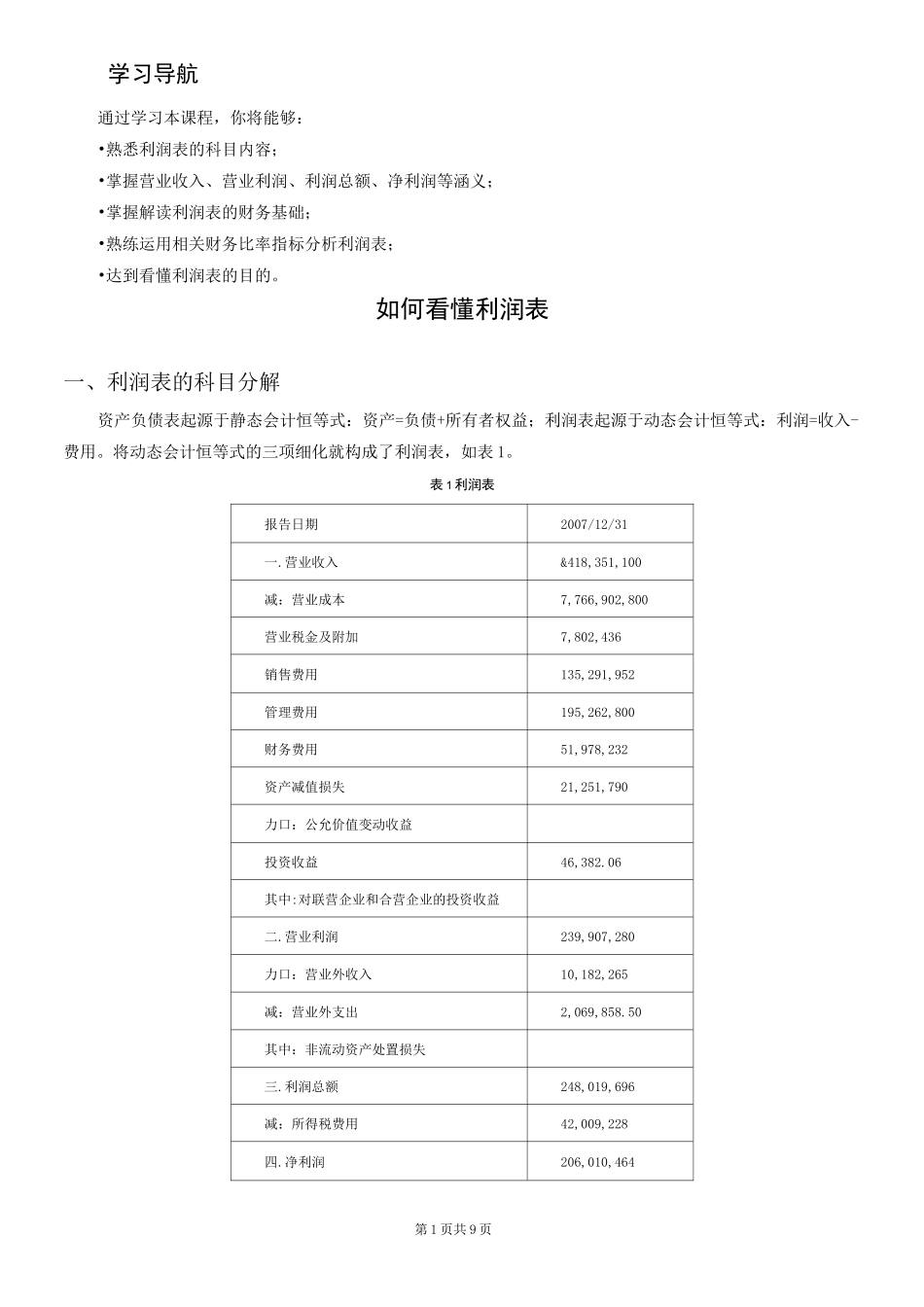

将动态会计恒等式的三项细化就构成了利润表,如表 1

表 1 利润表报告日期2007/12/31一

营业收入&418,351,100减:营业成本7,766,902,800营业税金及附加7,802,436销售费用135,291,952管理费用195,262,800财务费用51,978,232资产减值损失21,251,790力口:公允价值变动收益投资收益46,382

06其中:对联营企业和合营企业的投资收益二

营业利润239,907,280力口:营业外收入10,182,265减:营业外支出2,069,858

50其中:非流动资产处置损失三

利润总额248,019,696减:所得税费用42,009,228四

净利润206,010,464第 2 页共 9 页归属于母公司所有者的净利润208,124,288少数股东损益-2,113,820六

122(一)基本每股收益0

122(二)稀释每股收益0

122从上表中可以看出,利润表的科目主要包括营业收入、营业利润、利润总额、净利润等

二、解读利润表的财务基础1

利润表中的成本费用的分类与归集原理产负债表是一个静态表,表明企业在一个时点产生的资产负债情况,利润表是一个过程表,它表现出这一段时间企业的盈利的过程

(1)营业收入营业收入就是今天企业卖了多少物品,卖了多少金额,一般是单价乘以数量,包含单价和数量两个基本要素

以公式表示为:营业收入=单价 X 数量企业的营业收入不包括成本、营