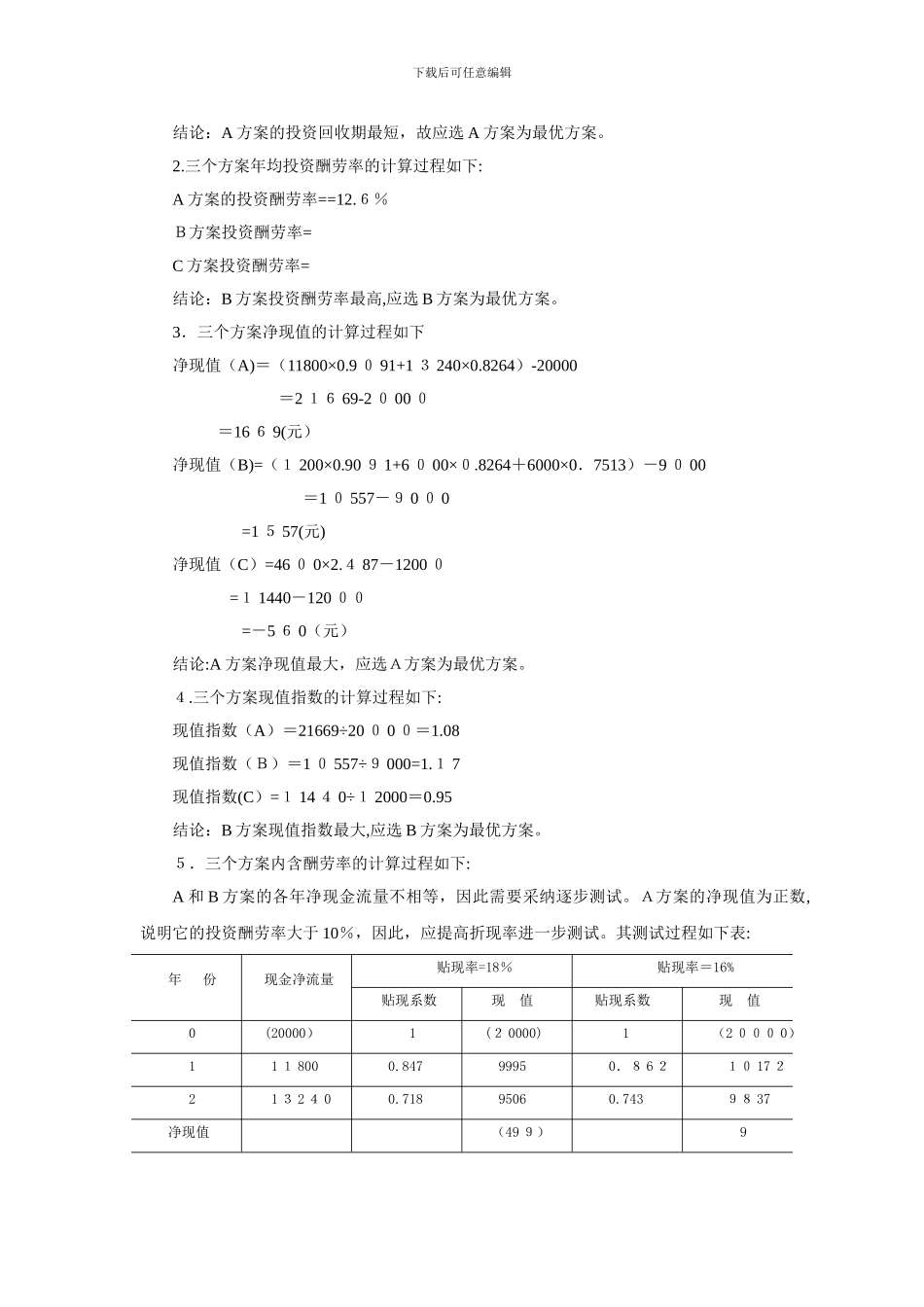

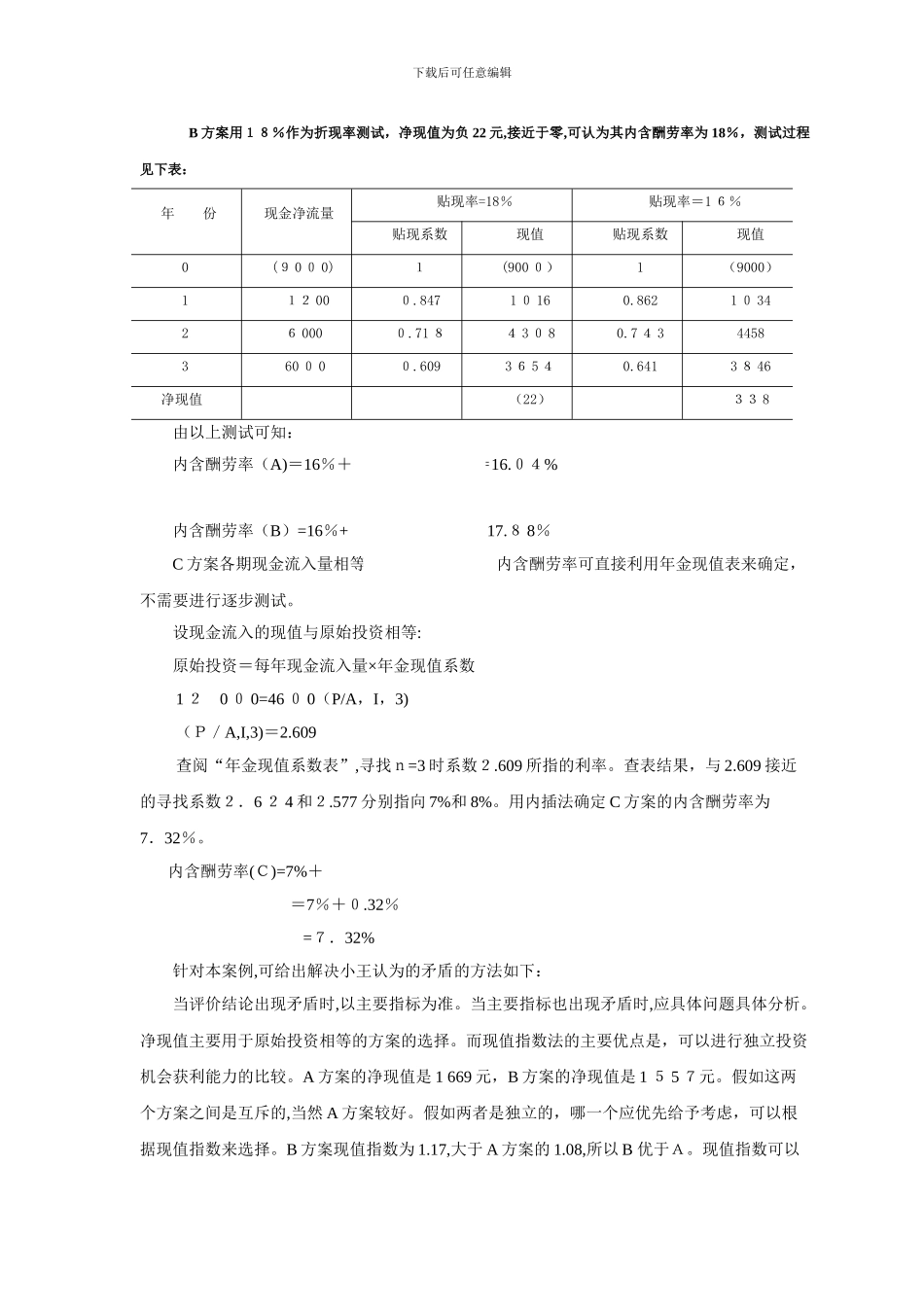

下载后可任意编辑【案例分析】华明公司有三个互斥投资方案,折现率为1 0%

资料如下表:期 间A 方案B 方案C 方案净收益现金净流量净收益现金净流量净收益现金净流量0(20 000)(9 000)(12000)1180011 8 0 0(1 80 0)120 060046 0 02324 0132 4 03 00 06 0 0 060 046003300060 0060 04 6 00合计5 0 405 0404 2 004 20 01 8001 8 00根据以上资料请思考与讨论下列问题该公司财务负责人要求财务会计小王运用贴现和非贴现评价的五种方法投资回收期、年均投资酬劳率、净现值、现值指数、内部酬劳率,分别对 A、B、C 这三个方案进行最优选择

小王计算后,发现运用评价指标进行决策时产生有矛盾,不知道该如何进行决策,请你帮他解决问题并完成财务主管的任务

必要提示1.三个方案投资回收期的计算过程如下:A 方案现金流量回收额未回收额原始投资(200 0 0)现金流入第一年11800118008 200第二年1 3 2 408 2 000因此 A 方案投资回收期=1+(8200÷132 40)=1

6 2(年)B方案现金流量回收额未回收额原始投资(900 0)现金流入第一年12007800第二年6 00 06 000780 0第三年600 018000因此B方案投资回收期=2+(1800÷600 0)=2

30 年C方案各年净现金流量相等,所以可直接用原始投资和年现金净流量相比即可得出C 方案投资回收期=1 2 00 0÷4600=2

61 年下载后可任意编辑结论:A 方案的投资回收期最短,故应选 A 方案为最优方案

三个方案年均投资酬劳率的计算过程如下:A 方案的投资酬劳率==12

6%B方案投资酬劳率=C 方案投资酬劳率=结论:B 方案投资酬劳率最高,应选 B 方案为最