下载后可任意编辑第三讲 全面预算的内容及编制方法(中)二、全面预算的编制方法(一)固定预算固定预算(又称为静态预算),是按固定业务量编制的预算,一般按预算期的可实现水平来编制

如生产预算、销售预算,是按估计的某一业务量水平来编制的,就属于固定预算

这是一种较为传统的预算编制方法

优点:编制较为简便

缺点:当实际业务水平与预算业务水平相差较大时,就难以引起预算应有的作用

(二)弹性预算弹性预算,顾名思义是一种具伸缩性的预算

在不能准确预测预期业务量的情况下根据成本形态及业务量、成本和利润之间的依存关系,按预算期内可能发生的业务量编制的一系列预算

弹性预算主要被用于成本预算和利润预算

优点:它比固定预算运用范围广泛,使预算与实际具有可比基础,使预算控制和差异分析可有意义和说服力;缺点:编制难度较大

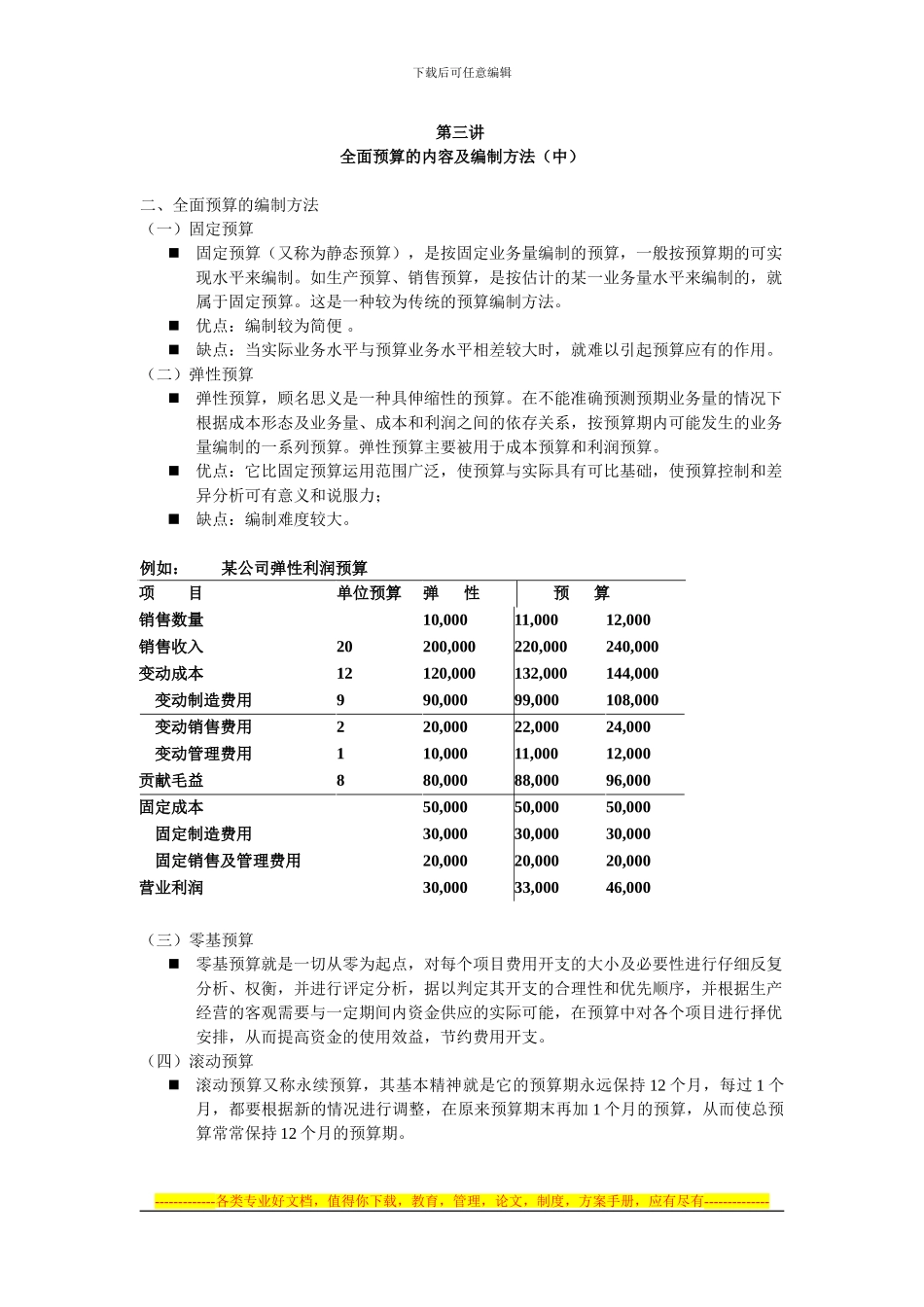

例如: 某公司弹性利润预算项 目单位预算弹 性预 算销售数量 10,00011,00012,000销售收入20200,000220,000240,000变动成本12120,000132,000144,000 变动制造费用990,00099,000108,000 变动销售费用220,00022,00024,000 变动管理费用110,00011,00012,000贡献毛益880,00088,00096,000固定成本 50,00050,00050,000 固定制造费用 30,00030,00030,000 固定销售及管理费用 20,00020,00020,000营业利润 30,00033,00046,000(三)零基预算零基预算就是一切从零为起点,对每个项目费用开支的大小及必要性进行仔细反复分析、权衡,并进行评定分析,据以判定其开支的合理性和优先顺序,并根据生产经营的客观需要与一定期间内资金供应的实际可能,在预算中对各个项目进行择优安排,从而提高资金的使用效益,节约费