利率市场化的改革是针对利率管制而言的,是指监管当局放松存贷款利率的管制,解除对银行存贷利差的保护,使资金价格由市场供求关系充分决定

利率市场化改革是一国金融业发展到一定程度的客观需要和必然结果,也是一国经济体制改革中的核心问题

在过去的几十年中,西方发达经济体和部分发展中国家先后实现了利率市场化,不仅对于银行个体的资产负债结构、经营战略产生了巨大的冲击,同时对其各自的金融体系,尤其是对银行业的市场结构、运行机理产生了深远的影响

通过分析国际上已经完成利率市场化改革的国家和地区的经验教训,以期为中国利率市场化的改革和银行业的经营提供借鉴

多数国家的利率都经历了从管制利率到市场利率的过程,中国的利率市场化虽然与其他国家或地区放松利率管制时面临不同的环境,但从国外放松利率管制的过程与成败得失,仍然可以得到很多借鉴

考虑到不同的国家(地区)在利率市场化过程中表现出不同的特点,我们将借鉴几个典型国家和地区的改革经验,主要包括美国、日本、德国以及中国台湾

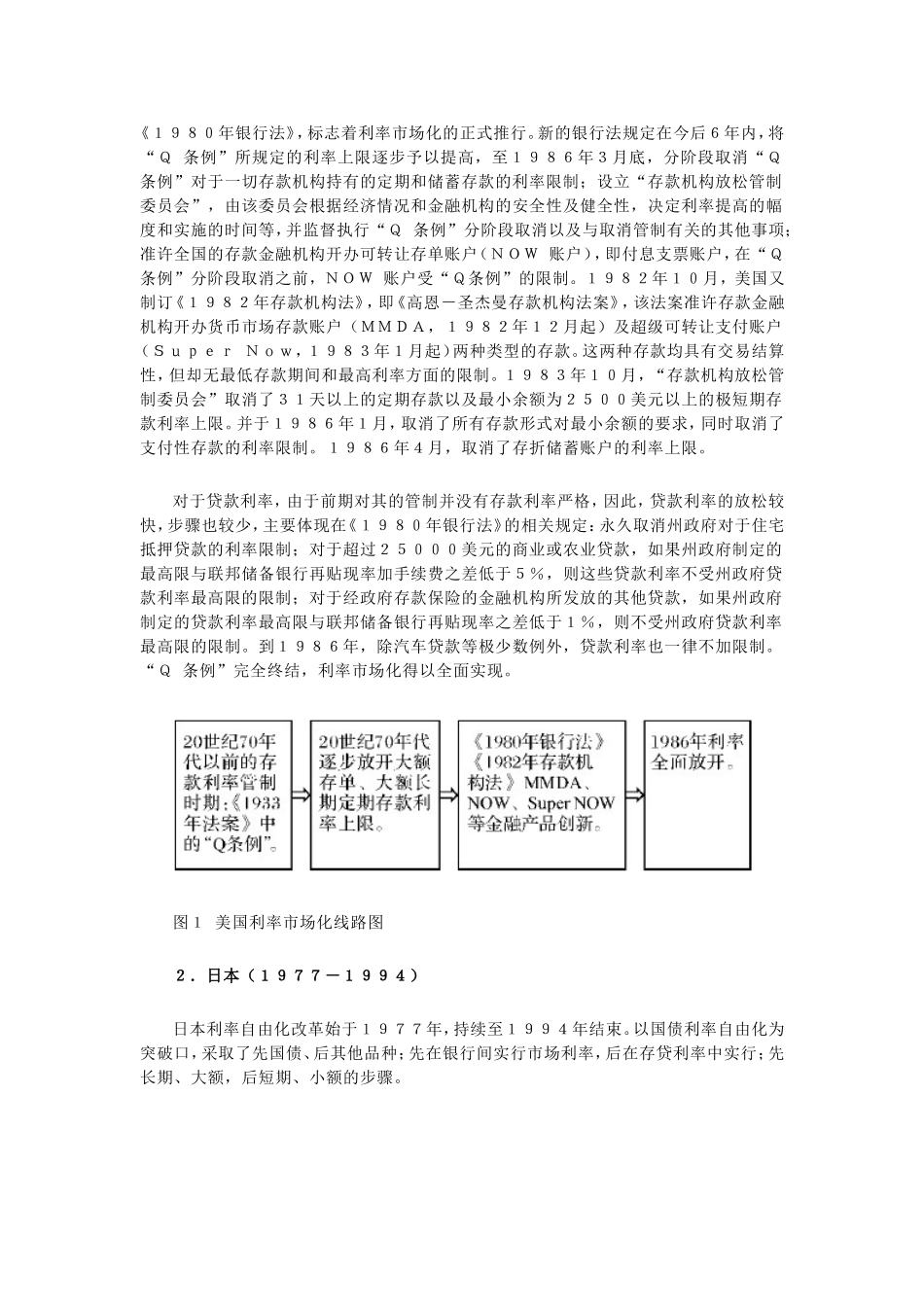

一、主要国家和地区利率市场化的路径与历程1.美国(1970-1986)美国的利率市场化进程从1970年开始,持续至1986年

其整个市场化进程可以看作是放松“Q条例”管制的过程,其改革是以金融产品的创新为突破口的

在20世纪30年代以前,美国的利率是处于自由化状态的,1929—1933年的大萧条给美国带来了严重的危机,监管部门认为对于利率的完全放松从而引致各银行争相提高利率造成市场过度竞争是危机产生的原因之一,因此,危机过后美国实行了以“Q条例”为代表的利率管制

该规则规定银行对于活期存款不得支付利息,对于储蓄存款和定期存款规定最高利率限度

值得注意的是,“Q条例”中管制的范围仅限于存款(活期存款、储蓄存款和定期存款),对贷款及银行手续费等没有管制

但许多州一级的政府对银行和储蓄银行的贷款规定了最高贷款利率

“Q条例”对于20世纪30