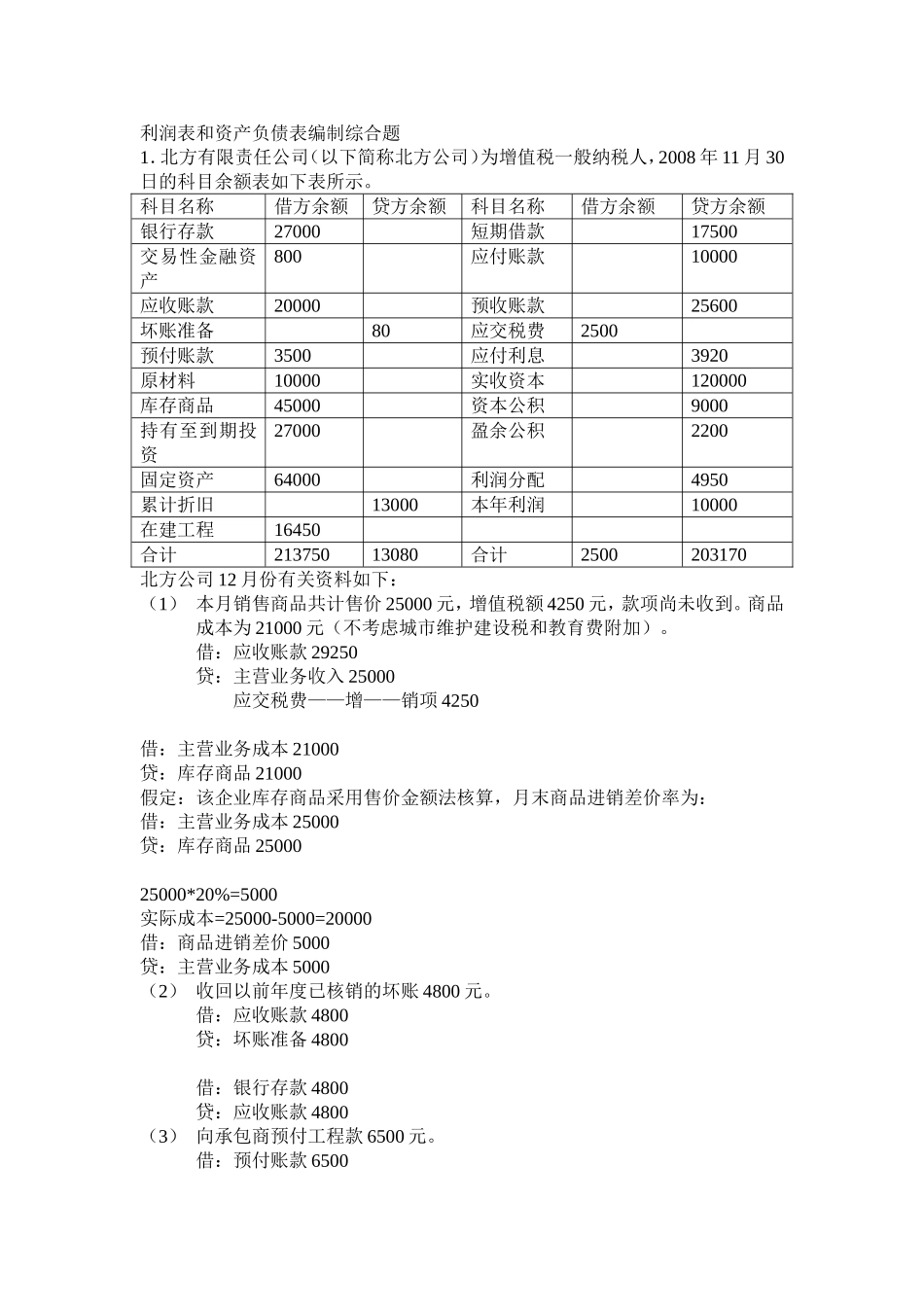

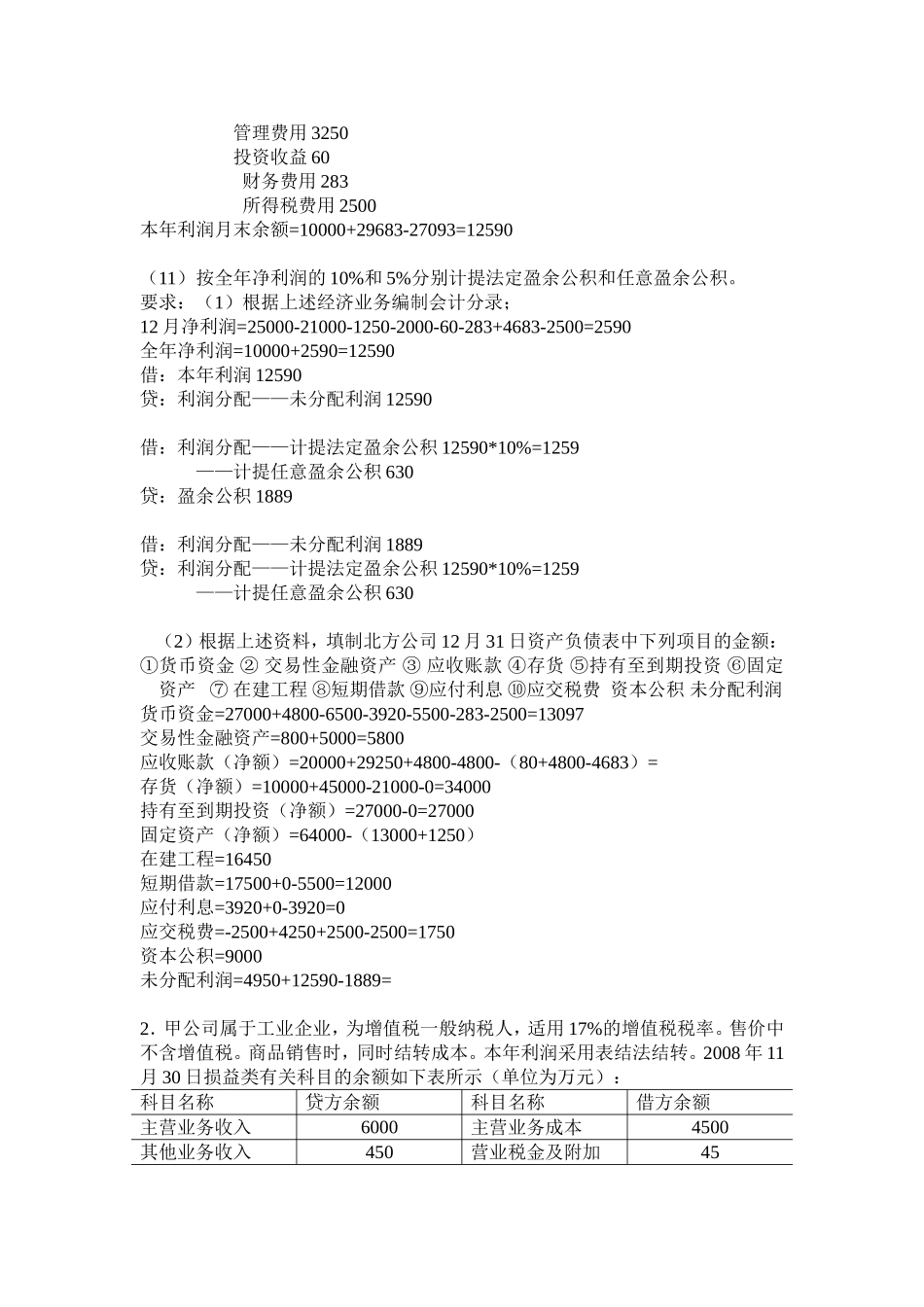

利润表和资产负债表编制综合题1.北方有限责任公司(以下简称北方公司)为增值税一般纳税人,2008年11月30日的科目余额表如下表所示

科目名称借方余额贷方余额科目名称借方余额贷方余额银行存款27000短期借款17500交易性金融资产800应付账款10000应收账款20000预收账款25600坏账准备80应交税费2500预付账款3500应付利息3920原材料10000实收资本120000库存商品45000资本公积9000持有至到期投资27000盈余公积2200固定资产64000利润分配4950累计折旧13000本年利润10000在建工程16450合计21375013080合计2500203170北方公司12月份有关资料如下:(1)本月销售商品共计售价25000元,增值税额4250元,款项尚未收到

商品成本为21000元(不考虑城市维护建设税和教育费附加)

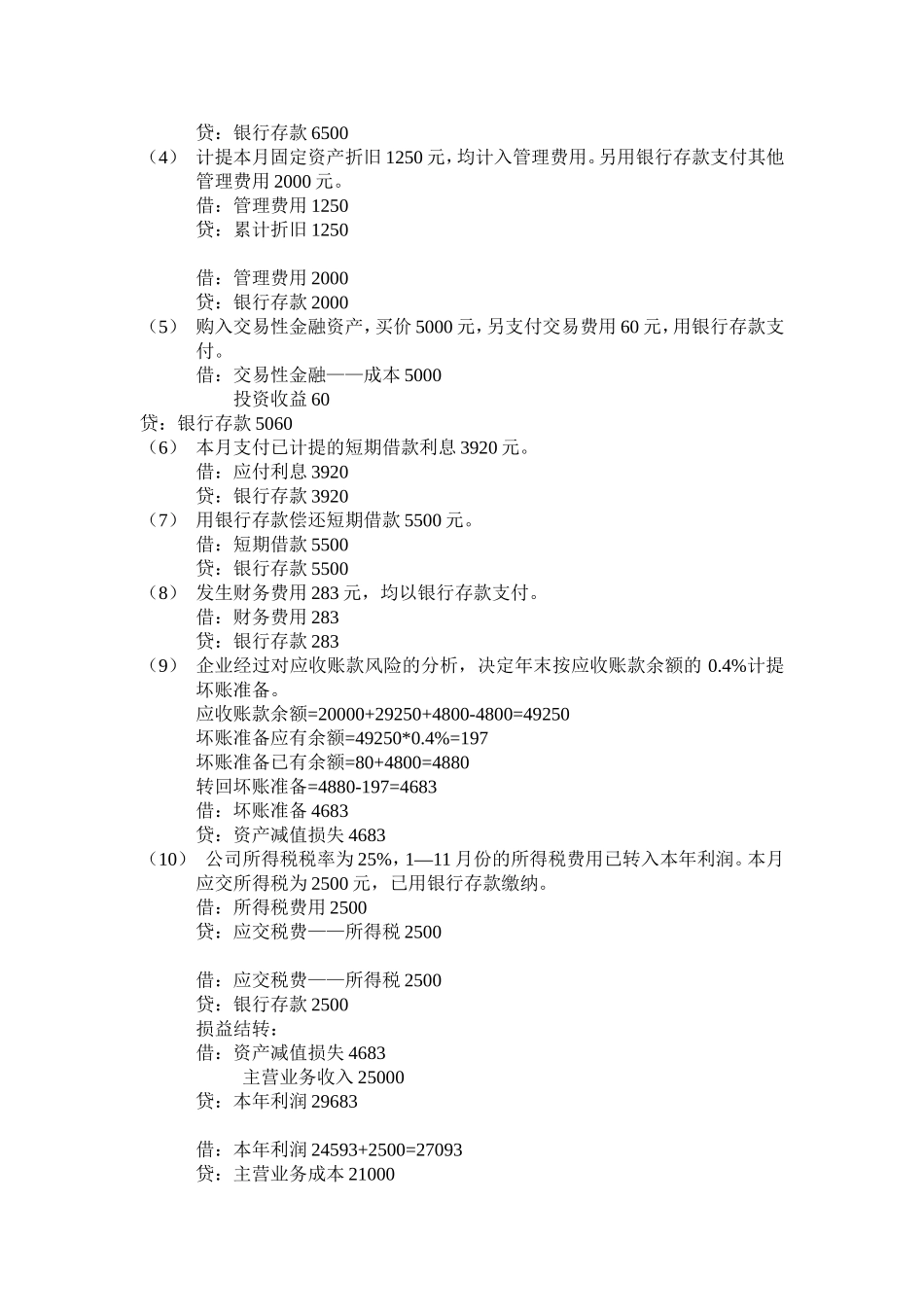

借:应收账款29250贷:主营业务收入25000应交税费——增——销项4250借:主营业务成本21000贷:库存商品21000假定:该企业库存商品采用售价金额法核算,月末商品进销差价率为:借:主营业务成本25000贷:库存商品2500025000*20%=5000实际成本=25000-5000=20000借:商品进销差价5000贷:主营业务成本5000(2)收回以前年度已核销的坏账4800元

借:应收账款4800贷:坏账准备4800借:银行存款4800贷:应收账款4800(3)向承包商预付工程款6500元

借:预付账款6500贷:银行存款6500(4)计提本月固定资产折旧1250元,均计入管理费用

另用银行存款支付其他管理费用2000元

借:管理费用1250贷:累计折旧1250借:管理费用2000贷:银行存款2000(5)购入交易性金融资产,买价5000元,另支付交易费用60元,用银行存款支付

借:交易性金融——成本5000