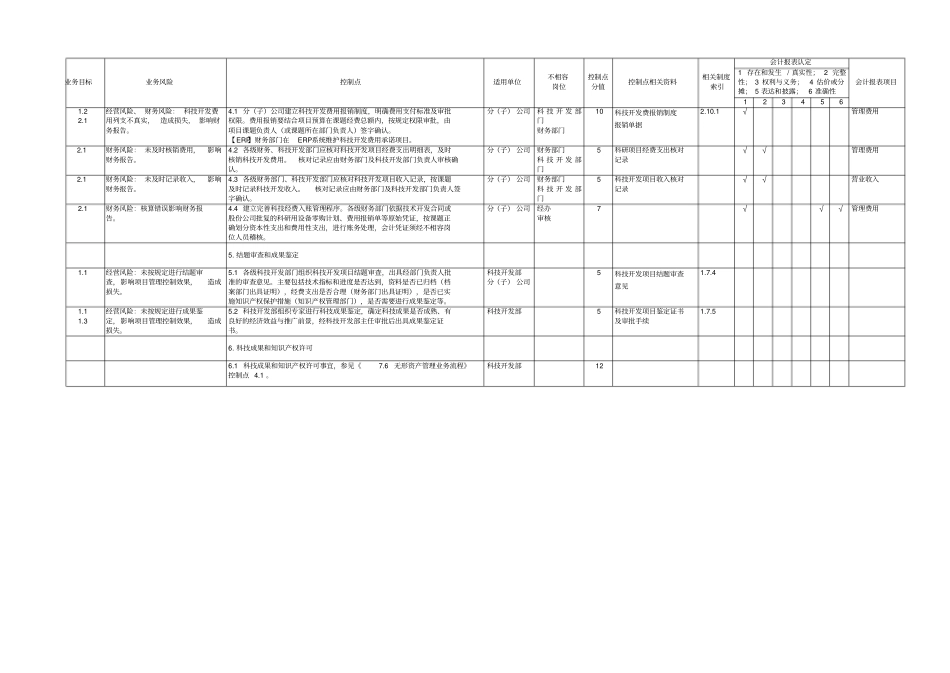

3科技开发费管理业务内部控制矩阵业务目标业务风险控制点适用单位不相容岗位控制点分值控制点相关资料相关制度索引会计报表认定会计报表项目1 存在和发生 / 真实性; 2 完整性; 3 权利与义务;4 估价或分摊; 5 表达和披露;6 准确性1234561

年度科技开发预算编制与分解1

2 经营风险: 计划和预算与需求不符或未按规定权限报批,影响开发项目实施

1 科技开发部依据股份公司发展战略和生产经营对技术的需求,根据分(子)公司(含研究机构)上报的科技开发项目计划和总部层面的技术需要,经审核后,编制年度科技开发项目计划和预算,按规定权限报批

科技开发部10 年度科技开发项目计划和预算1

2 经营风险: 未及时分解预算、对接计划,影响科技开发计划执行

2 科技开发部在年度科技开发预算内,对经审定的项目进行分解,形成年度科技开发专题计划,经主任审核后,安排与项目(或课题)的可能承担单位进行对接

科技开发部8 年度科技开发项目专题计划1

2 经营风险: 科技开发项目列支审批不严,科技开发费统计失真

3 各分(子)公司科技开发部门在股份公司下达和本分(子)公司安排的年度科技开发项目计划和预算指标内,对项目计划和预算按规定权限审批后,安排与项目(或课题)的可能承担单位进行对接,并纳入科技开发费统计

各分(子)公司自行安排的年度科技开发项目计划和预算按规定权限审批后报科技开发部备案

【ERP】相关部门在ERP 系统中维护项目或科研订单,根据批准的预算指标下达项目和预算

分(子) 公司8 年度科技开发项目计划表1

科技开发项目立项和技术开发合同签订1

1 经营风险:未按规定编写开题报告,影响立项决策和项目执行

1 各级科技开发部门按照《科学技术研究开发项目管理暂行办法》审查承担单位资格后,由科技开发部门负责人