养猪业生物资产核算的讲解前言现在,我国农业在国民经济和社会生活中仍然扮演着重要的角色,无论是国内消费还是出口创汇,都对农业产生了较大的依赖性

为了使农业会计核算更加科学和规范,财政部在《企业会计制度·2001》的基础上,于2004年发布了《农业企业会计核算办法—生物资产和农产品》(财会「2004」5号文),使农业的会计制度有了较高层次的统一

近几年,随着农业类上市公司的增多,投资者迫切需要这些公司能提供参照统一会计准则标准编制的会计报表;此外,为了与国际会计相衔接,也迫切要求我国农业会计核算与国际会计准则趋同

在这种形势下,制定适合我国国情的农业生物资产会计准则势在必行

财政部在农业企业生物资产会计核算办法的基础上,于2006年制定了《企业会计准则第5号——生物资产》,它的实行对我国农业会计核算将有重大的意义

由于我国生物资产会计核算的理论研究还不够深入,生物资产会计核算实施时间很短,许多农业会计人员刚刚接触生物资产核算,遇到了不少问题,使生物资产会计核算实务充满了随意性

有的还采用“在产品”等科目核算生物资产

笔者曾从2001年到2004年参加财政部制订《农业企业会计核算办法—生物资产和农产品》

不少熟悉的人和一些部门以及网友询问生物资产会计核算的问题

现应有关方面的要求,将养猪业生物资产核算进行专项讲解,供使用参考

本讲解是根据财政部2006年《应用指南》及其附录《会计科目和主要账务处理》,并结合现代养殖业的实际情况,参照笔者过去的有关著作加以整理的

本讲解从简便实用出发,省去了很多关于意义、重要性、概念性和理论性的描述,直接讲解具体的实际操作办法

也就是多讲怎么办,少讲为什么,使其更加直观

知其然不知所以然会不会使操作者茫然

如果多讲意义、概念等一些道理,势必成了厚厚的一本书,罗里罗嗦看起来用起来也不方便

还是先从如何办中理解所以然吧,简便实用为好

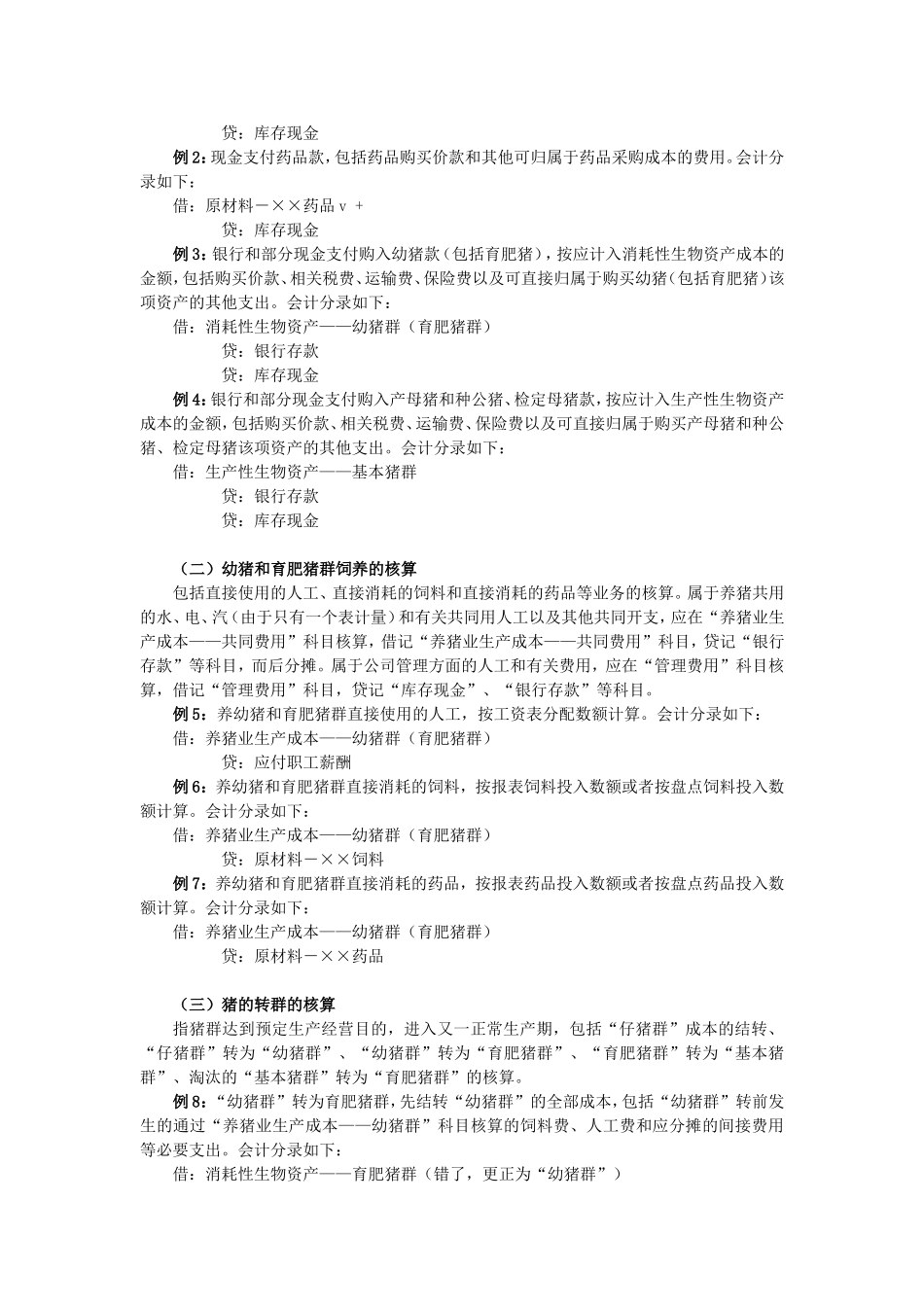

下面具体介绍企业的