DCF自由现金流贴现法估值实战案例以汉威电子股票为例进行DCF估值的研究

1 增长率和超额收益期设立我们根据上市公司的收入增长率计算出未来的预期收入,在同等条件下, 公司收入提高的主要原因就是收益增长,因此收入增长率对于公司未来利润的增长至关重要

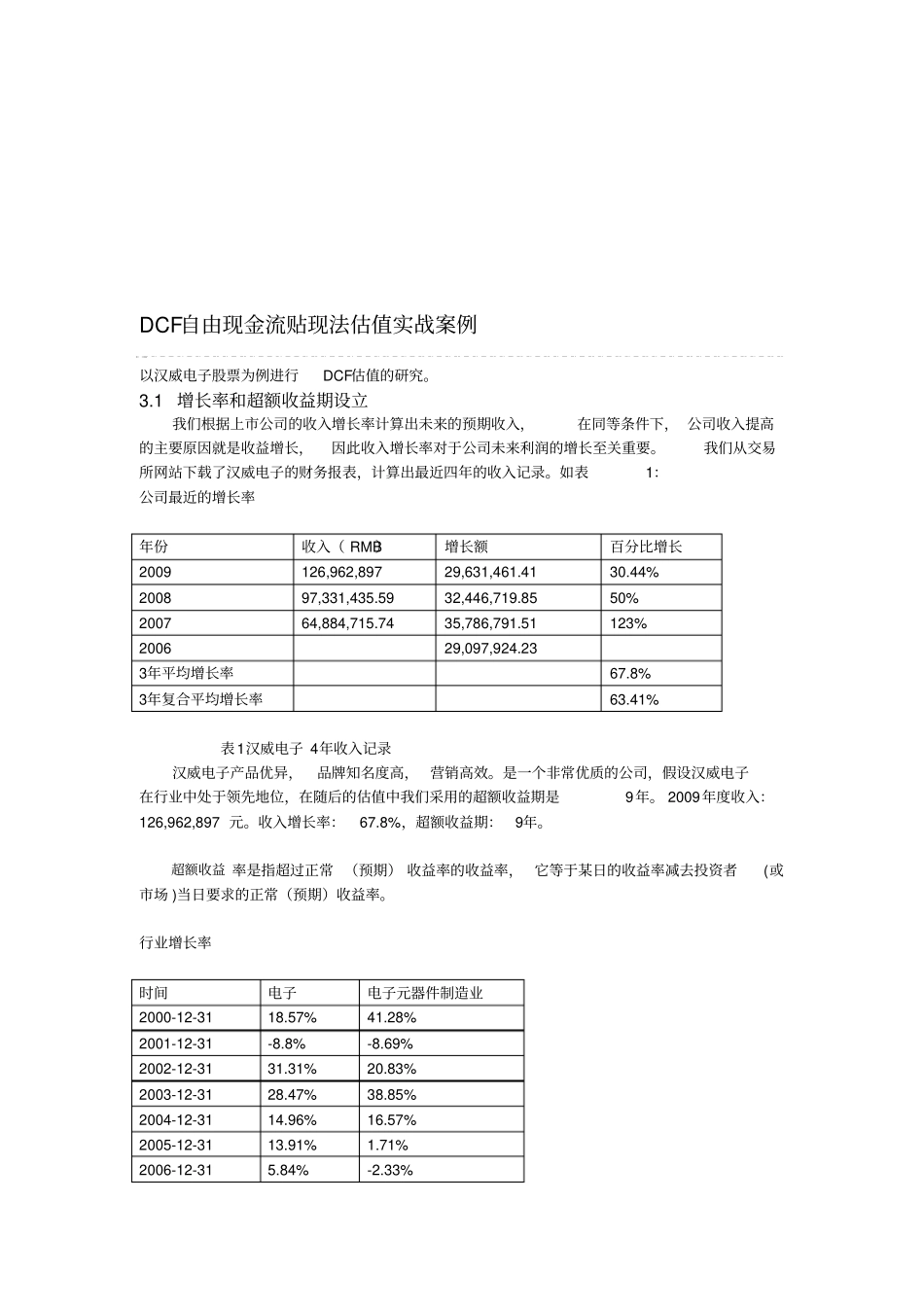

我们从交易所网站下载了汉威电子的财务报表,计算出最近四年的收入记录

如表1:公司最近的增长率年份收入( RMB)增长额百分比增长2009 126,962,897 29,631,461

44% 2008 97,331,435

59 32,446,719

85 50% 2007 64,884,715

74 35,786,791

51 123% 2006 29,097,924

23 3年平均增长率67

8% 3年复合平均增长率63

41% 表1汉威电子 4年收入记录汉威电子产品优异,品牌知名度高, 营销高效

是一个非常优质的公司,假设汉威电子在行业中处于领先地位,在随后的估值中我们采用的超额收益期是9年

2009年度收入:126,962,897 元

收入增长率:67

8%,超额收益期:9年

超额收益 率是指超过正常 (预期) 收益率的收益率, 它等于某日的收益率减去投资者(或市场 )当日要求的正常(预期)收益率

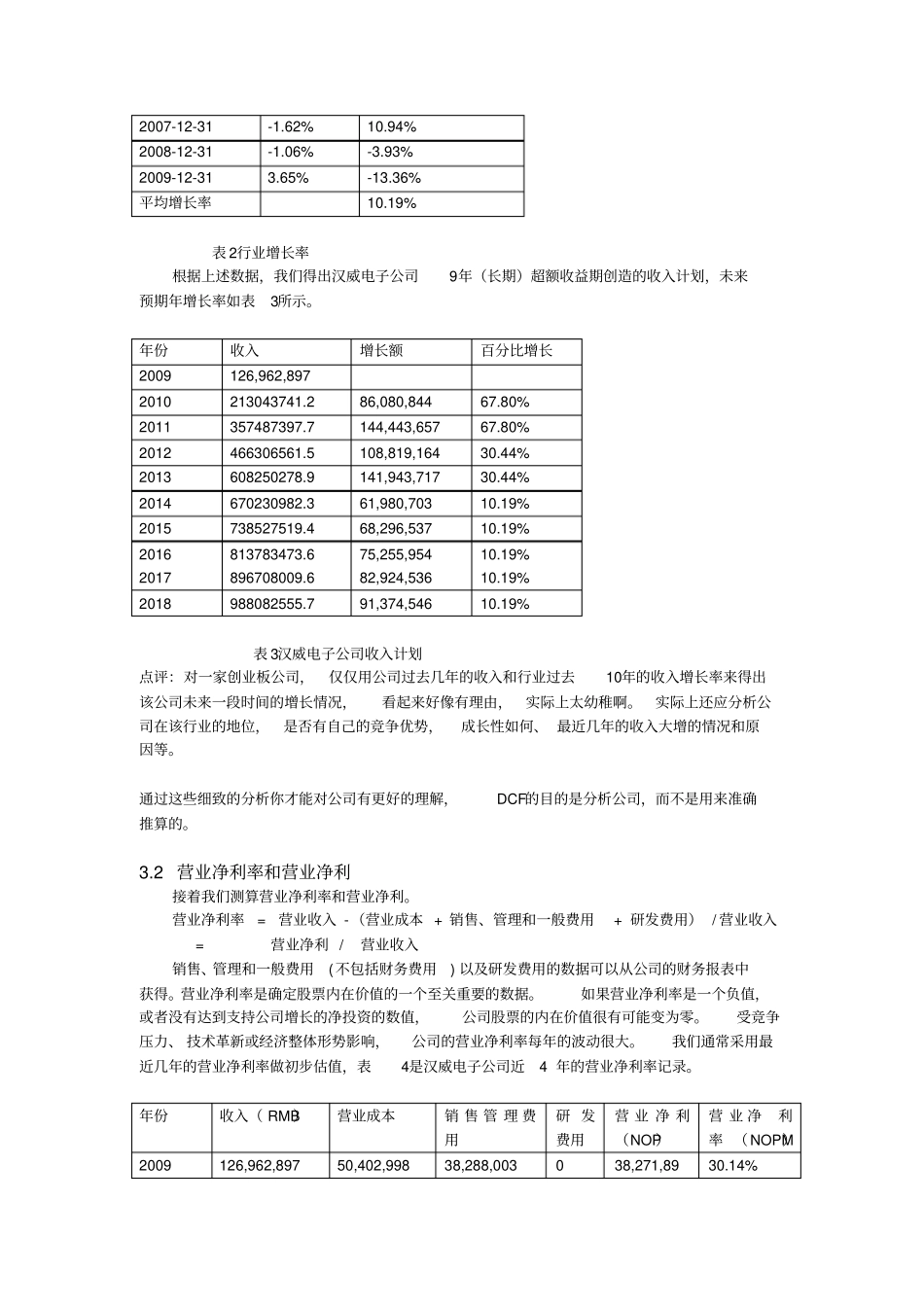

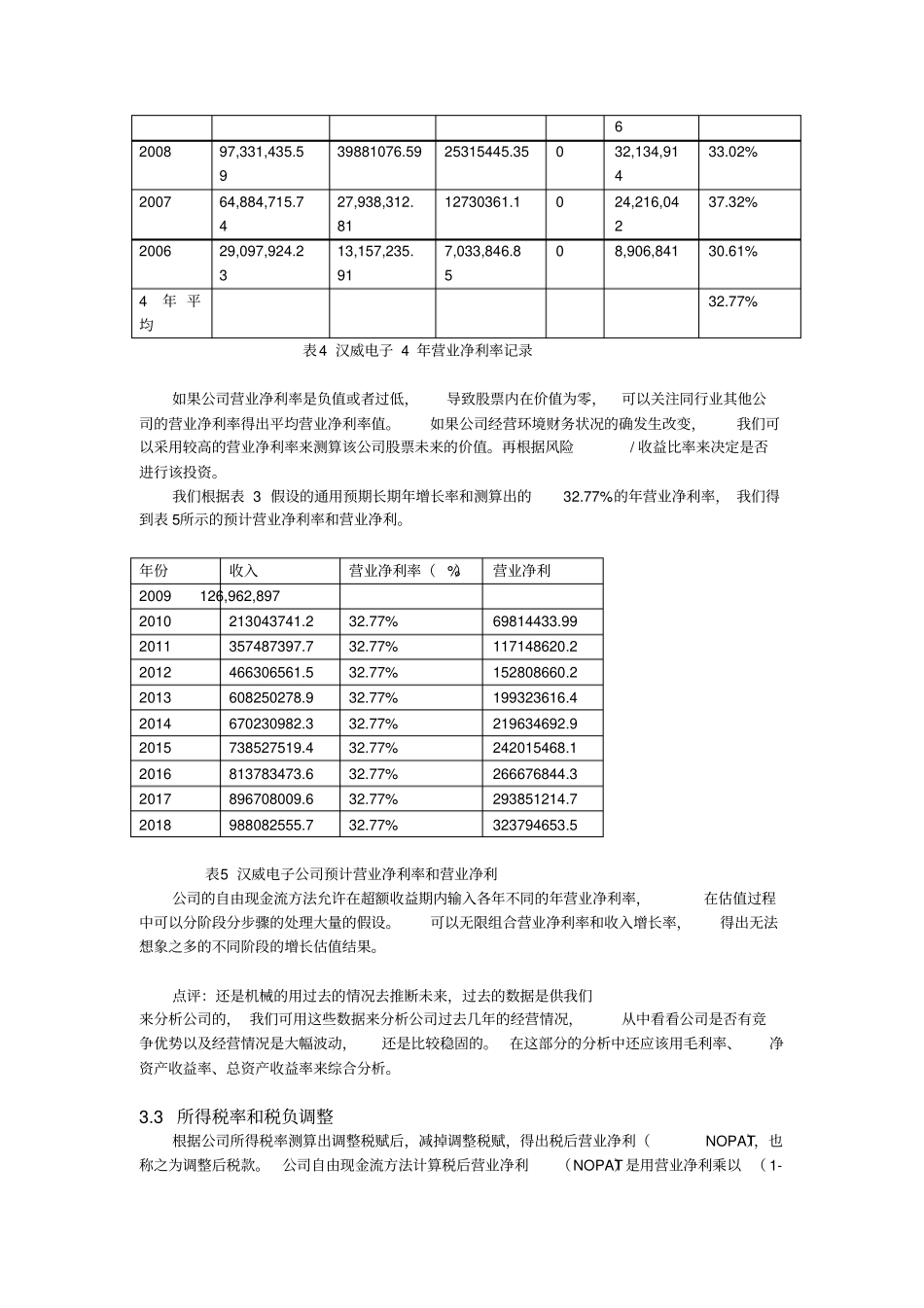

行业增长率时间电子电子元器件制造业2000-12-31 18

57% 41

28% 2001-12-31 -8

69% 2002-12-31 31

31% 20

83% 2003-12-31 28

47% 38

85% 2004-12-31 14

96% 16

57% 2005-12-31 13

71% 2006-12-31 5

84% -2

33% 2007-12-31 -1

62% 10

94% 2008-12-31 -1

06% -3

93% 2009-12-31 3

65% -1