1 施工项目成本审计 建筑产品价格=社会平均成本+利润+税金 利润为按计划利润率计算的施工利润

一)工程项目部的会计资料: 1)工程承包合同、劳务合同等经济合同; 2)全施工图纸、设计变更图纸、设计变更签证单; 3)施工进度图表; 4)主要材料分析表、调价部分材料耗用明细表; 5)成本费用支出明细账; 6)工程项目部自行采购材料的原始凭证; 7)需要上级主管部门批准方可执行事项的指示文件; 8)内部控制制度的文件; 9)其它会计资料

二)对以上项目查错防弊外,还应对项目部的内部控制系统的适当性和有效性,以及对履行职责的工作质量做出检查和评价,具体为以下方面: 1)检查财务和业务信息的可靠性和完整性,确定、核实、衡量、分类和报告这些信息的方法是否恰当; 2)检查保护资产的方法,核实资产是否真实存在,保证资产不受损失; 3)检查遵守政策、计划、程序、法律和条例的使用情况; 4)检查和评价各种资源的经济有效使用情况; 5)检查业务经营和规划中既定目标的实现情况,评价各项任务的完成质量; 2 6 )企业管理部门所要求的其它审计事项

三)工程项目部的财务审计主要分为收入审计、成本与费用审计和利润审计

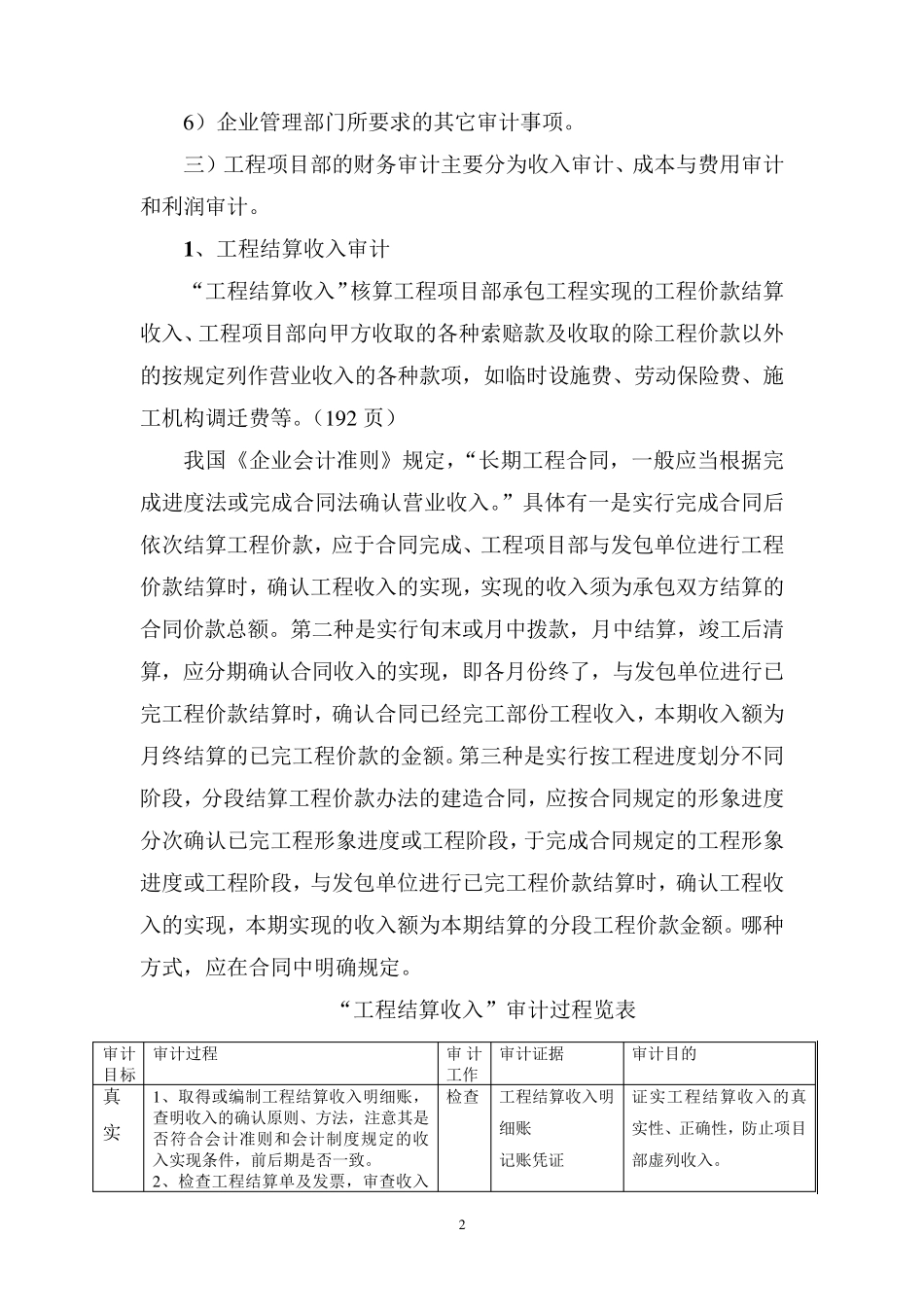

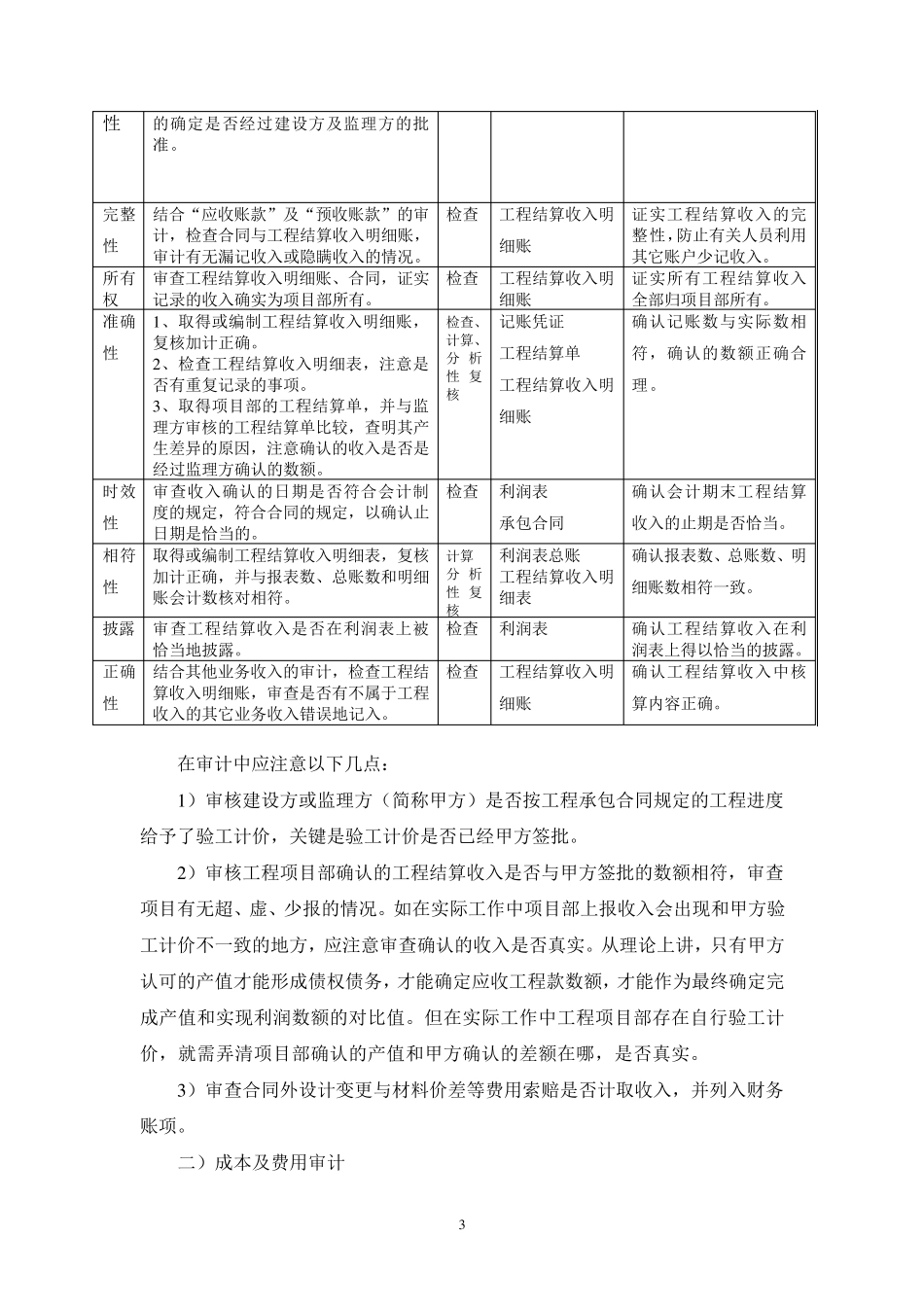

1 、工程结算收入审计 “工程结算收入”核算工程项目部承包工程实现的工程价款结算收入、工程项目部向甲方收取的各种索赔款及收取的除工程价款以外的按规定列作营业收入的各种款项,如临时设施费、劳动保险费、施工机构调迁费等

(1 9 2 页) 我国《企业会计准则》规定,“长期工程合同,一般应当根据完成进度法或完成合同法确认营业收入

”具体有一是实行完成合同后依次结算工程价款,应于合同完成、工程项目部与发包单位进行工程价款结算时,确认工程收入的实现,实现的收入须为承包双方结算的合同价款总额

第二种是实行旬末或月中拨款,月中结算,竣工后清算,应分期确认合同收入的实现,即各月份终了,与发包单位