一、 时间序列预测概述 1

时间序列 时间序列就是一个变量在一定时间段内不同时间点上观测值的集合

这些观测值是按时间顺序排列的,时间点之间的间隔是相等的

可以是年、季度、月、周、日或其它时间段

常见的时间序列有:按年、季度、月、周、日统计的商品销量、销售额或库存量,按年统计的一个省市或国家的国民生产总值、人口出生率等

时间序列预测概述 2

时间序列预测方法 定性分析方法 定量分析方法 外推法:找出时间序列观测值中的变化规律与趋势,然后通过对这些规律或趋势的外推来确定未来的预测值

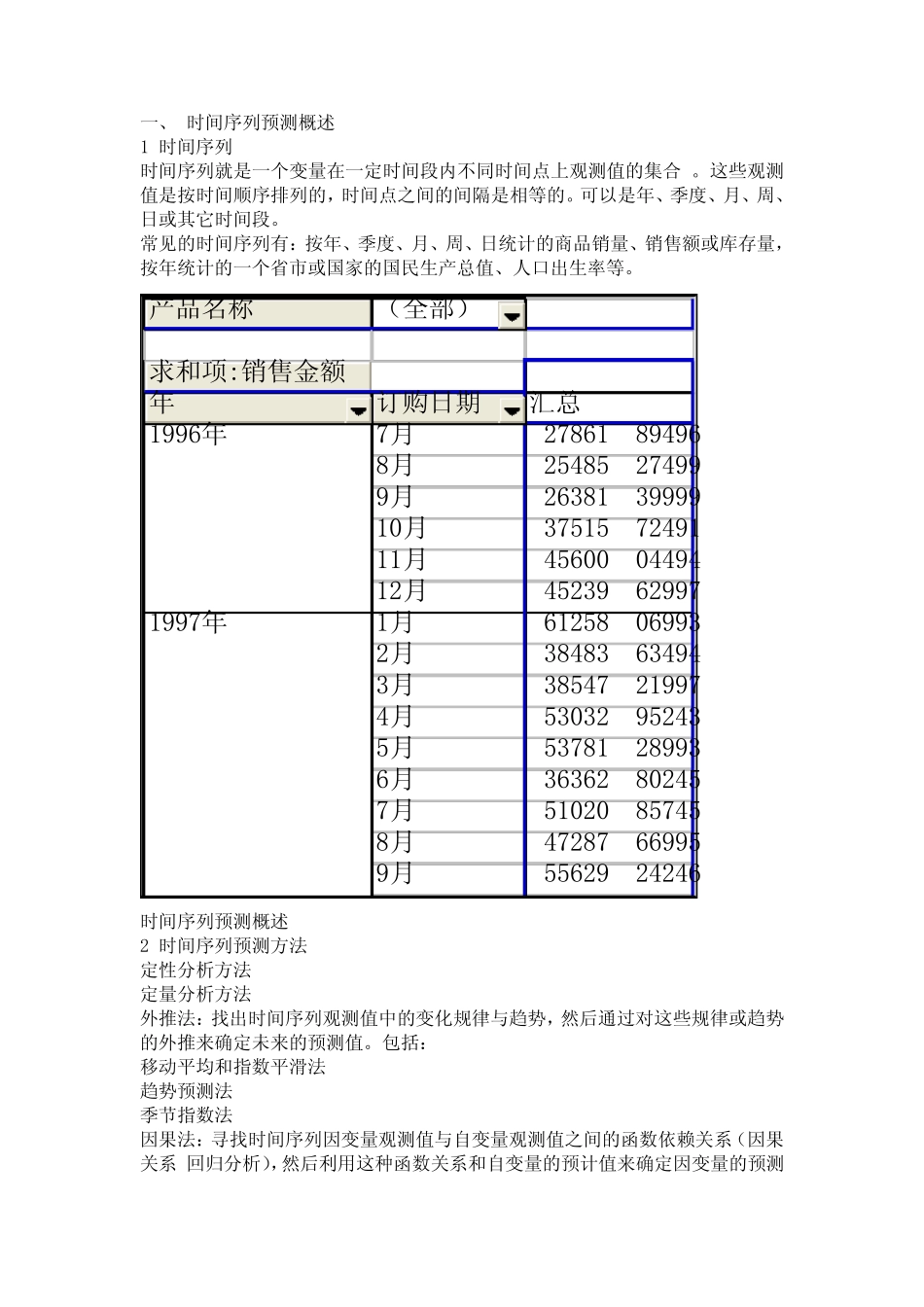

包括: 移动平均和指数平滑法 趋势预测法 季节指数法 因果法:寻找时间序列因变量观测值与自变量观测值之间的函数依赖关系(因果关系/回归分析),然后利用这种函数关系和自变量的预计值来确定因变量的预测产品名称(全部)求和项:销售金额年订购日期汇总1996年7月27861

894968月25485

274999月26381

3999910月37515

7249111月45600

0449412月45239

629971997年1月61258

069932月38483

634943月38547

219974月53032

952435月53781

289936月36362

802457月51020

857458月47287

669959月55629

24246 值

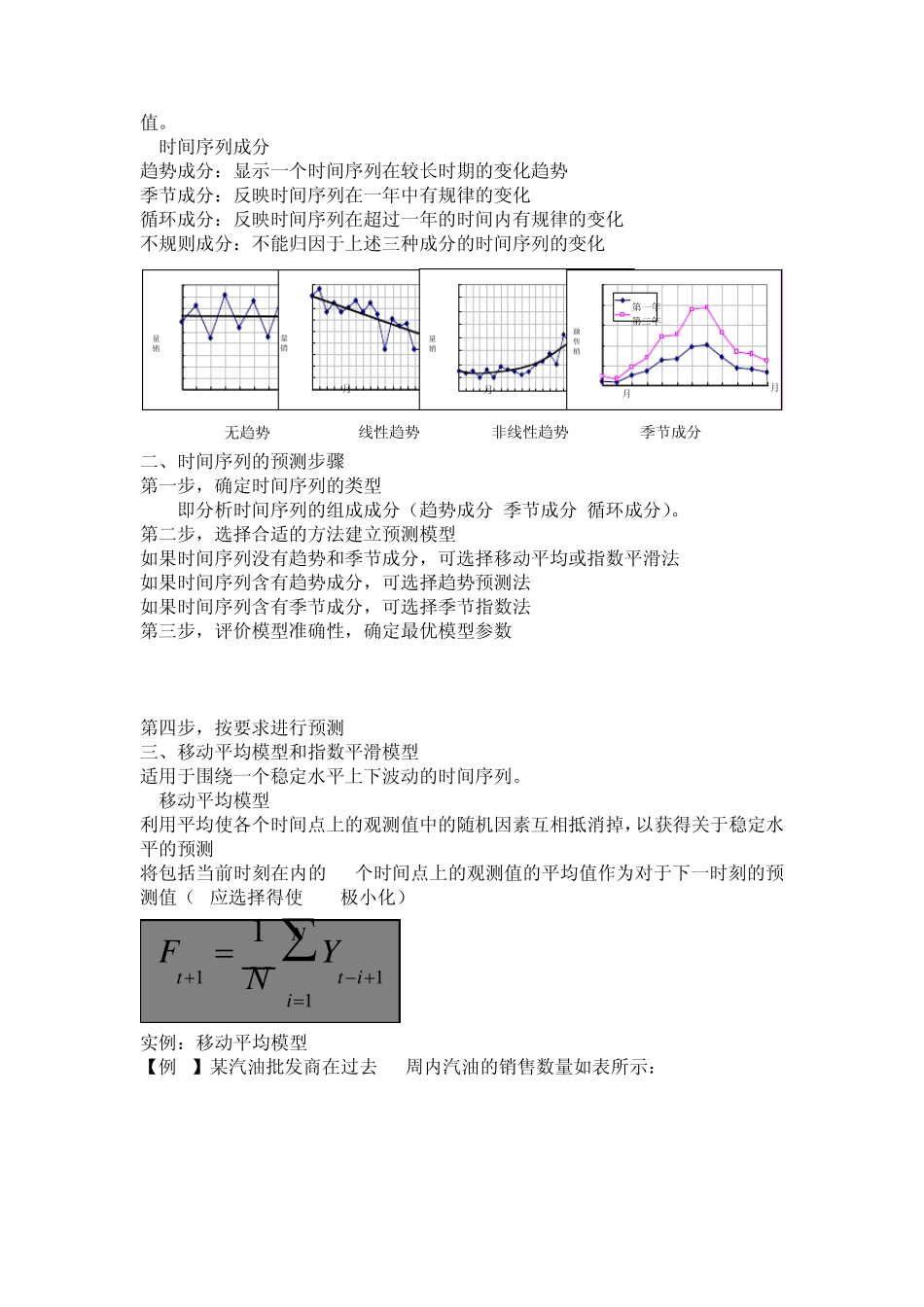

时间序列成分 趋势成分:显示一个时间序列在较长时期的变化趋势 季节成分:反映时间序列在一年中有规律的变化 循环成分:反映时间序列在超过一年的时间内有规律的变化 不规则成分:不能归因于上述三种成分的时间序列的变化 二、时间序列的预测步骤 第一步,确定时间序列的类型 即分析时间序列的组成成分(趋势成分/季节成分/循环成分)

第二步,选择合适的方法建立预测模型 如果时间序列没有趋势和季节成分,可选择移动平均或指数平滑法 如果时间序列含有趋势