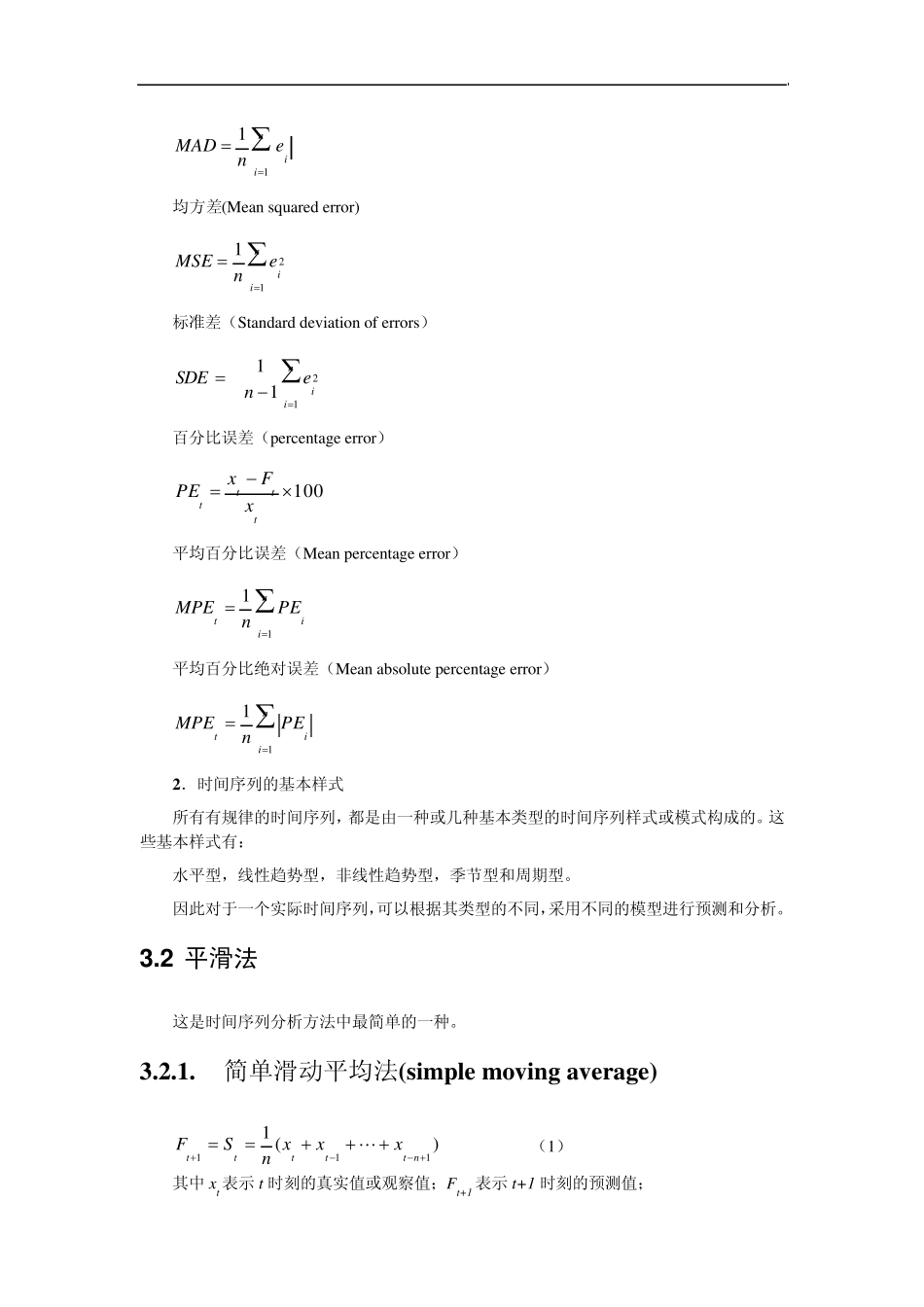

时间序列分析法 对于预测,有定性和定量两类方法,定性的方法主要是作一些趋势性或转折点的判定

常用的方法有专家座谈会法,德尔菲法等

常用的定量预测方法有两种,一种是回归分析法,另一种常用方法就是时间序列分析法

这一章主要介绍有关时间序列分析法的有关内容

1 基本概念 所谓时间序列就是一组按照一定的时间间隔排列的一组数据

这一组数据可以表示各种各样的含义的数值,如对某种产品的需求量、产量,销售额,等

其时间间隔可以是任意的时间单位,如小时、日、周、月等

通常,对于这些量的预测,由于很难确定它与其他因变量的关系,或收集因变量的数据非常困难,这时我们就不能采用回归分析方法进行预测,或者说,有时对预测的精度要求不是特别高,这时我们都可以使用时间序列分析方法来进行预测

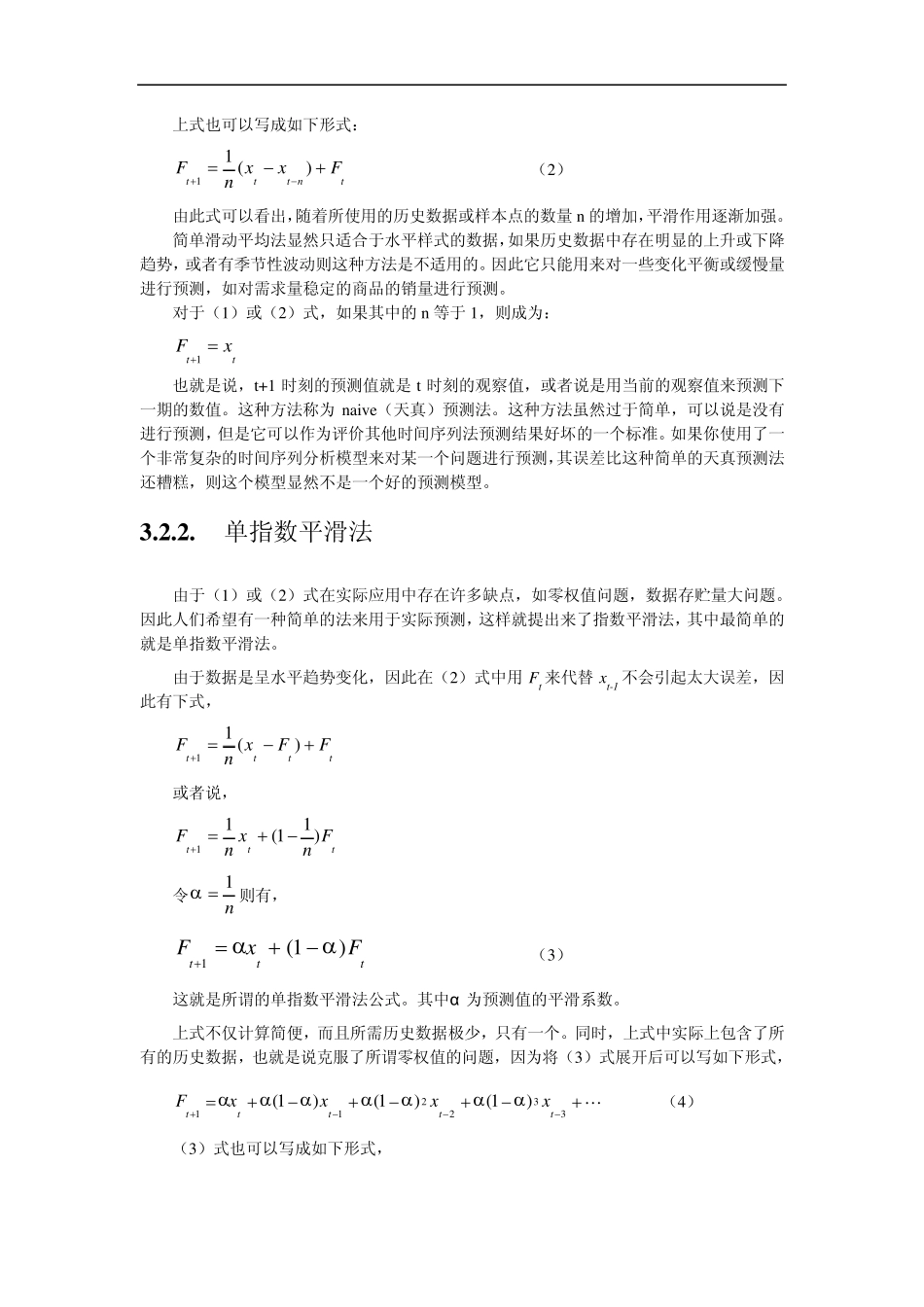

当然,时间序列分析法并非只是一种简单的预测分析方法,其实,基本的时间序列分析法确实很简单,但是也有一些非常复杂的时间序列分析方法

采用时间序列分析进行预测时需要用到一系列的模型,这种模型统称为时间序列模型

在使用这种时间序列模型时,总是假定某一种数据变化模式或某一种组合模式总是会重复发生的

因此可以首先识别出这种模式,然后采用外推的方式就可以进行预测了

采用时间序列模型时,显然其关键在于假定数据的变化模式(样式)是可以根据历史数据识别出来;同时,决策者所采取的行动对这个时间序列的影响是很小的,因此这种方法主要用来对一些环境因素,或不受决策者控制的因素进行预测,如宏观经济情况,就业水平,某些产品的需求量;而对于受人的行为影响较大的事物进行预测则是不合适的,如股票价格,改变产品价格后的产品的需求量等

这种方法的主要优点是数据很容易得到

相对说来成本较低

而且容易被决策者所理解

计算相对简单

(当然对于高级时间序列分析法,其计算也是非常复杂的

)此外,时间序列分析法常常用于中短期预测,因为在相对短的时间