实验报告课程名称:计量经济学实验项目:计量经济学 Eviews 应用与操作学生姓名:学号:班级:专业:指导教师:2015 年 12 月指导老师评语:签字:年月日成绩等级:备注:实验任务一1

根据数据 1 构建截面数据一元线性模型

假设拟建立如下一元回归模型:Y=μββ10X下图为用 Eviews 软件对数据进行回归分析的计算结果:Dependent Variable: Y Method: Least Squares Date: 01/07/03 Time: 23:44 Sample: 1 31 Included observations: 31 Coefficient Std

Error t-Statistic Prob

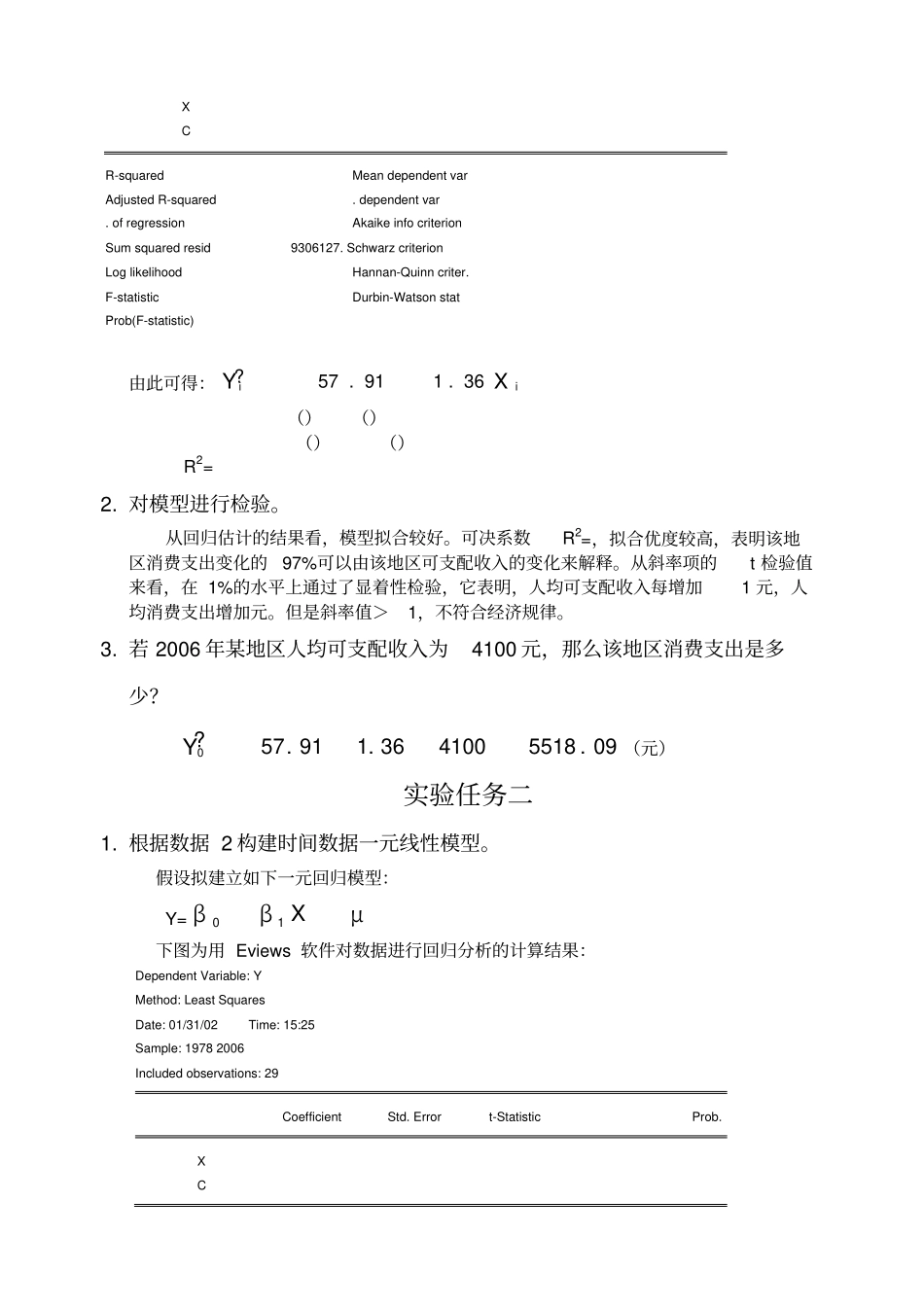

X C R-squared Mean dependent var Adjusted R-squared

dependent var

of regression Akaike info criterion Sum squared resid 9306127

Schwarz criterion Log likelihood Hannan-Quinn criter

F-statistic Durbin-Watson stat Prob(F-statistic) 由此可得:iiXY36

()()()()R2= 2

对模型进行检验

从回归估计的结果看,模型拟合较好

可决系数R2=,拟合优度较高,表明该地区消费支出变化的97%可以由该地区可支配收入的变化来解释

从斜率项的t 检验值来看,在 1%的水平上通过了显着性检验,它表明,人均可支配收入每增加1 元,人均消费支出增加元

但是斜率值>1,不符合经济规律

若 2006 年某地区人均可支配收入为4100 元,那么该地区消费支出是多少

5518410036