1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

风险控制模型担保机构是一个专业性极强的高风险行业,为切实增强本公司风险控制能力,有效控制和降低风险

根据本公司相关管理制度和有关规定,按照授信业务风险管理的前、中、后三个阶段,本着审慎原则,初步设计本公司授信前风险评估、保中风险监控、事后追偿及处置模型,用以指导授信业务决策,并在实际工作中逐步加以完善

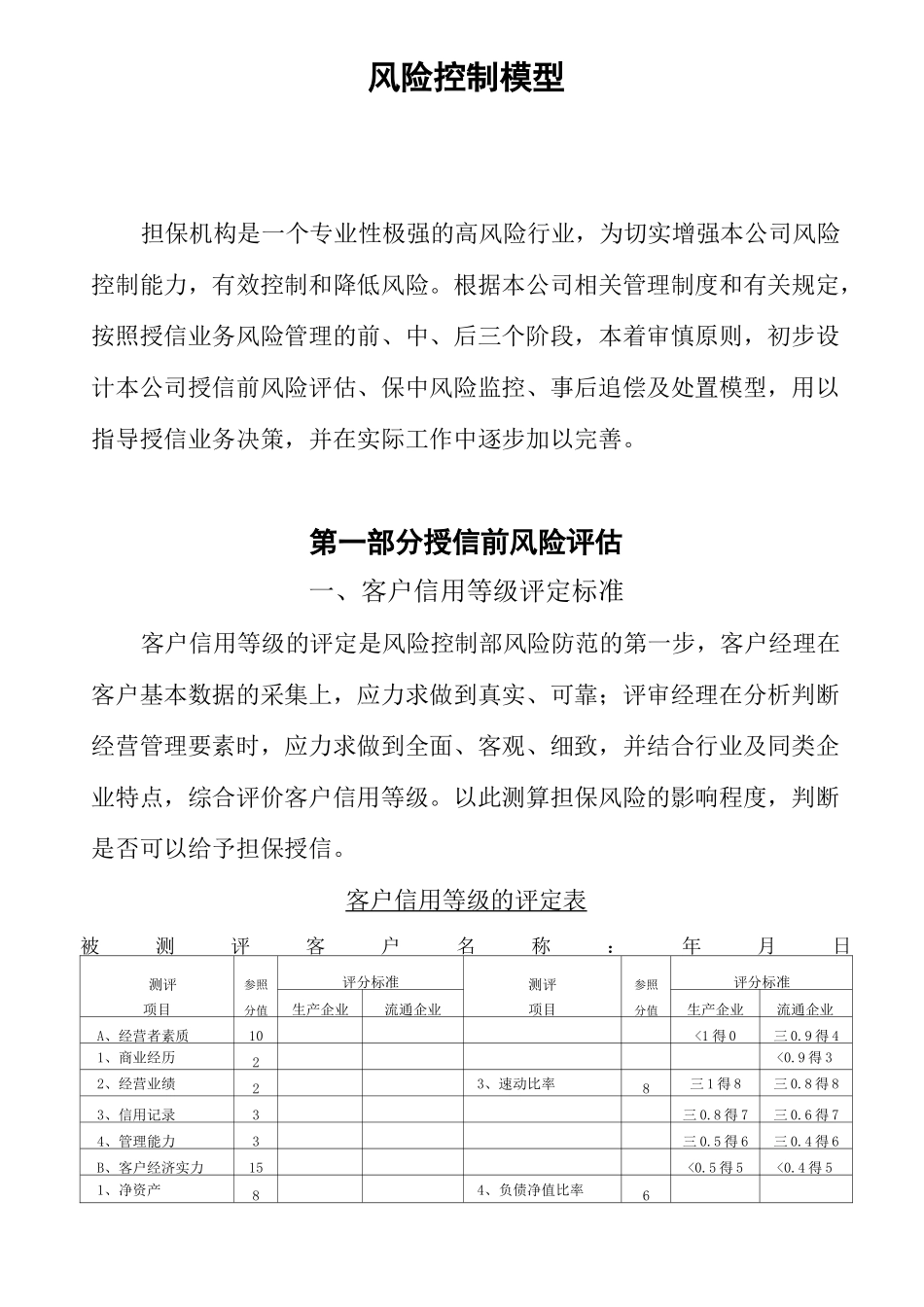

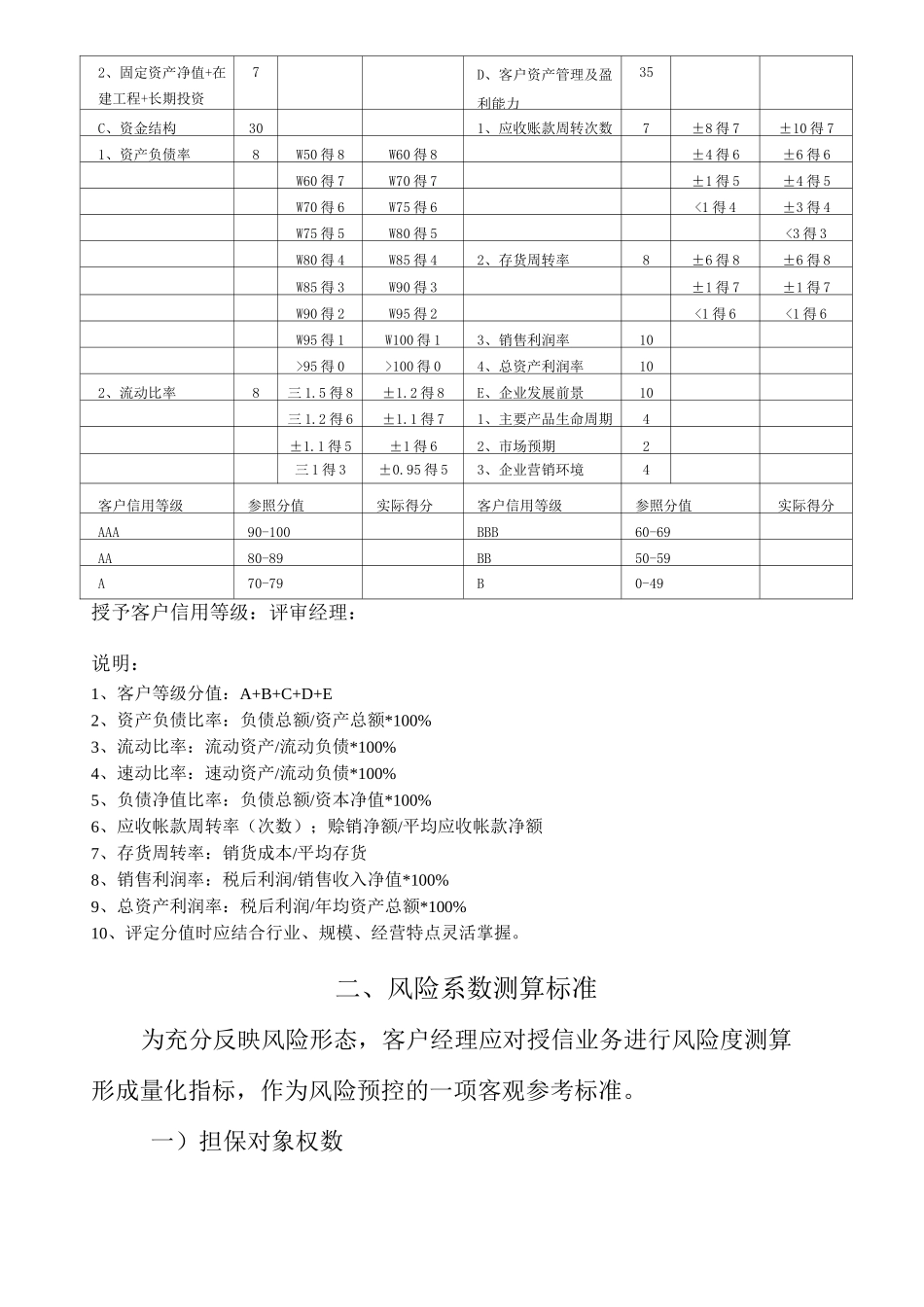

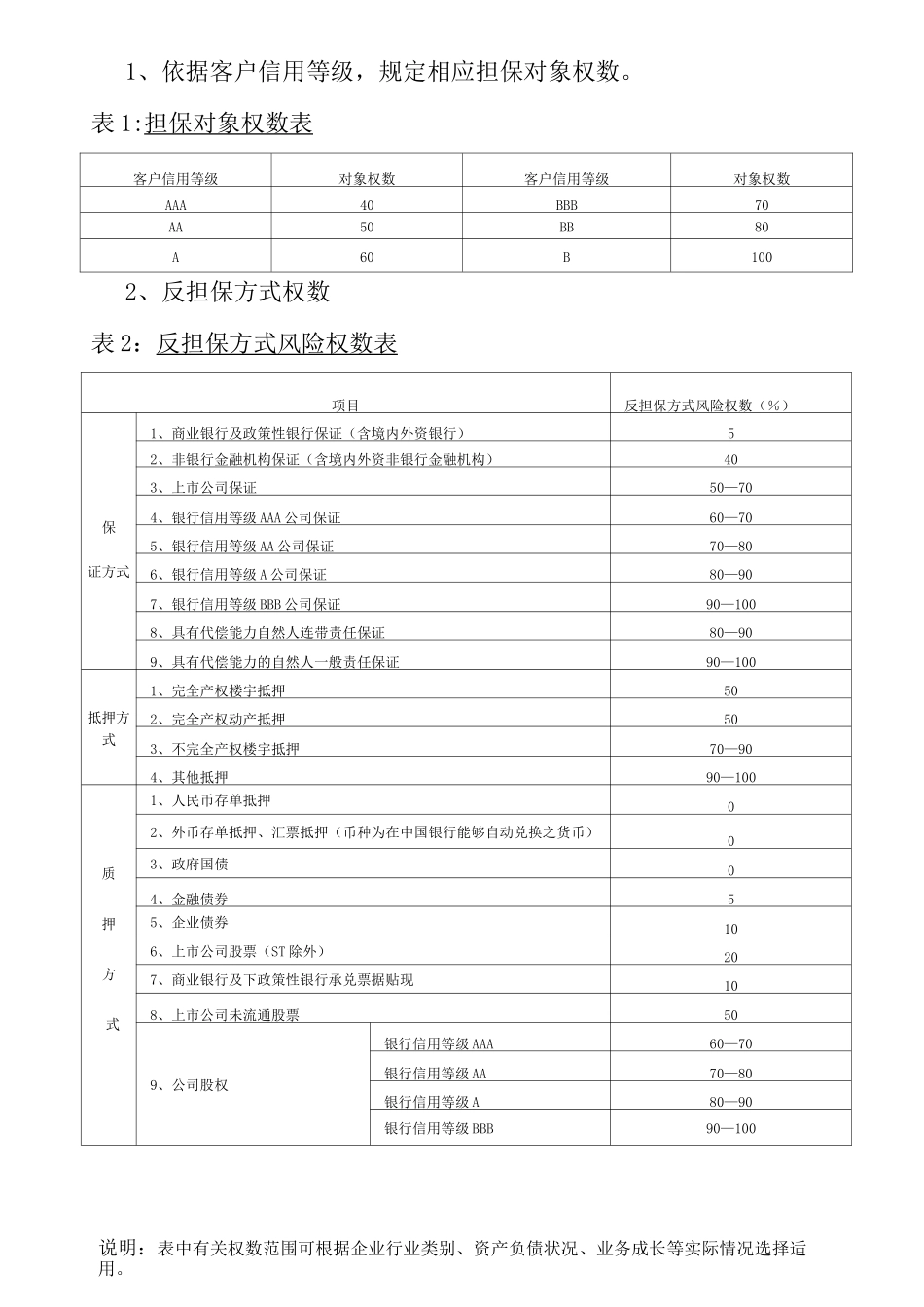

第一部分授信前风险评估一、客户信用等级评定标准客户信用等级的评定是风险控制部风险防范的第一步,客户经理在客户基本数据的采集上,应力求做到真实、可靠;评审经理在分析判断经营管理要素时,应力求做到全面、客观、细致,并结合行业及同类企业特点,综合评价客户信用等级

以此测算担保风险的影响程度,判断是否可以给予担保授信

客户信用等级的评定表被测评客户名称:年月日测评项目参照分值评分标准测评项目参照分值评分标准生产企业流通企业生产企业流通企业A、经营者素质10

该用户很懒,什么也没介绍