商业承兑汇票保贴业务详解商业承兑汇票保贴一.产品定义在事先审定的贴现额度内,银行承诺对特定承兑人承兑的商业汇票或特定持有人持有的商业承兑汇票办理贴现的业务,即给予承兑人或持票人保贴额度的一种授信业务

申请商业承兑汇票保贴(以下简称“商票保贴”)额度的企业既可以是票据承兑人,也可以是票据持票人

业务种类可分为给予贴现人的商业承兑汇票保贴额度和给予承兑人商业承兑汇票保贴额度两种

二.产品优势(一)对于交易双方1.提高商业承兑汇票的信用,加强商业票据的变现能力和流通性,从而使得商业承兑汇票更易于被买方接受

2.对承兑人来说,以商业信誉购买商品,节约营运资金和资金成本;同时,省去了开立银票需缴纳的费用和保证金,节约成本

3.保贴额度循环使用,且出票无需在银行柜台办理,操作简便

4.对于持票人来说,以买方的信用获得资金融通,贴现无需另外的担保,手续比普通商票贴现简便快捷

(二)对于银行1.项目封闭运作,可以控制资金流向,提高了风险控制能力

2.票据责任形成的隐形连带责任担保,降低了操作风险和操作成本

3.通过票据业务,充分借助核心企业的结算链条,便利银行营销核心企业的上游企业,实现链式营销

三.适用范围(一)核心企业实力雄厚,履约能力强,且希望简化操作流程并降低财务成本(二)核心企业希望稳定上下游渠道,愿意通过自身信用支持上下游企业的发展

(三)核心企业对其上下游企业的控制能力和管理能力较强,并希望借助银行通过商票进一步加强对上下游企业的管理和控制

(四)核心企业希望借助商票保贴业务优化自身对下游经销商的支持政策,从而优化财务报表

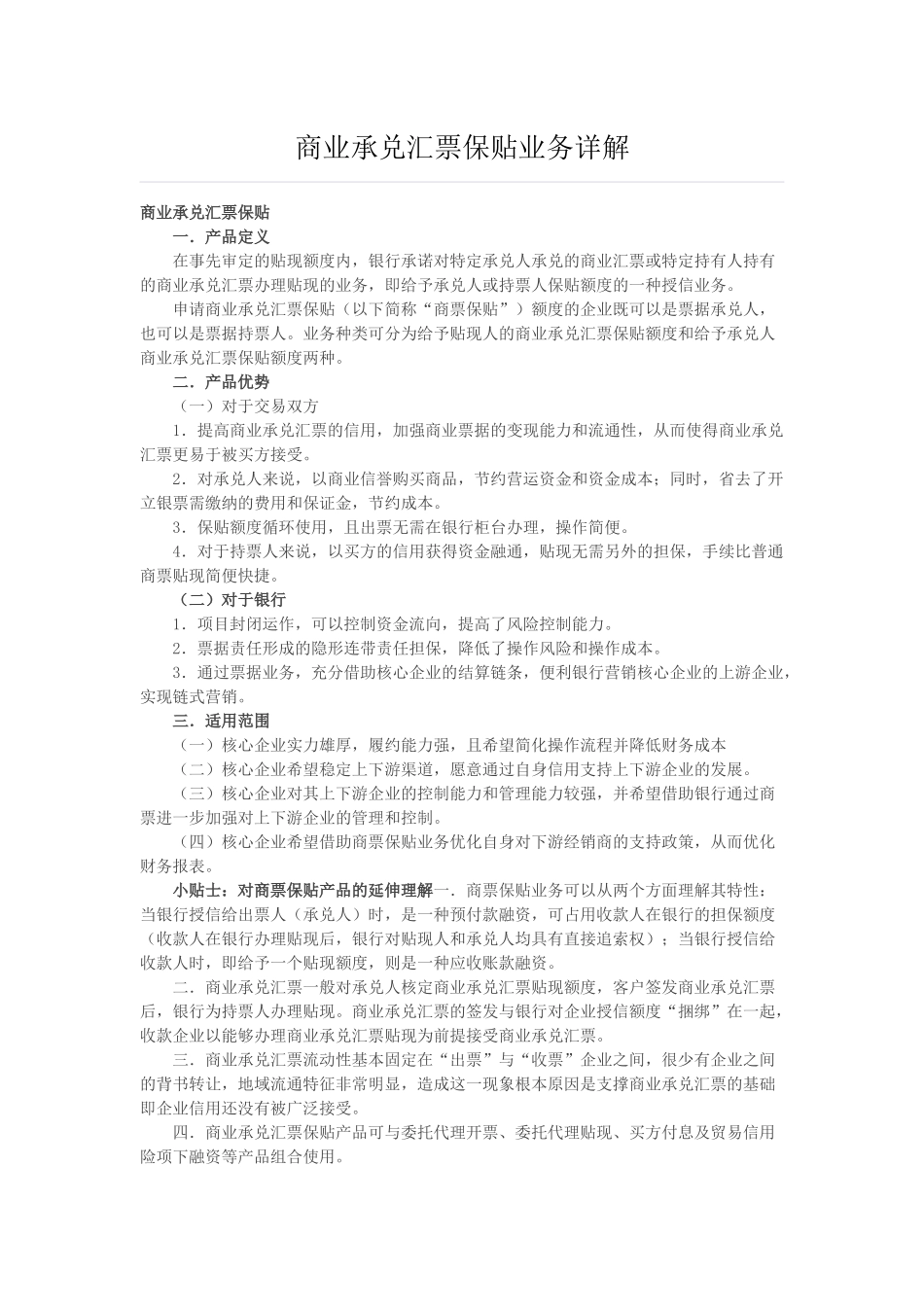

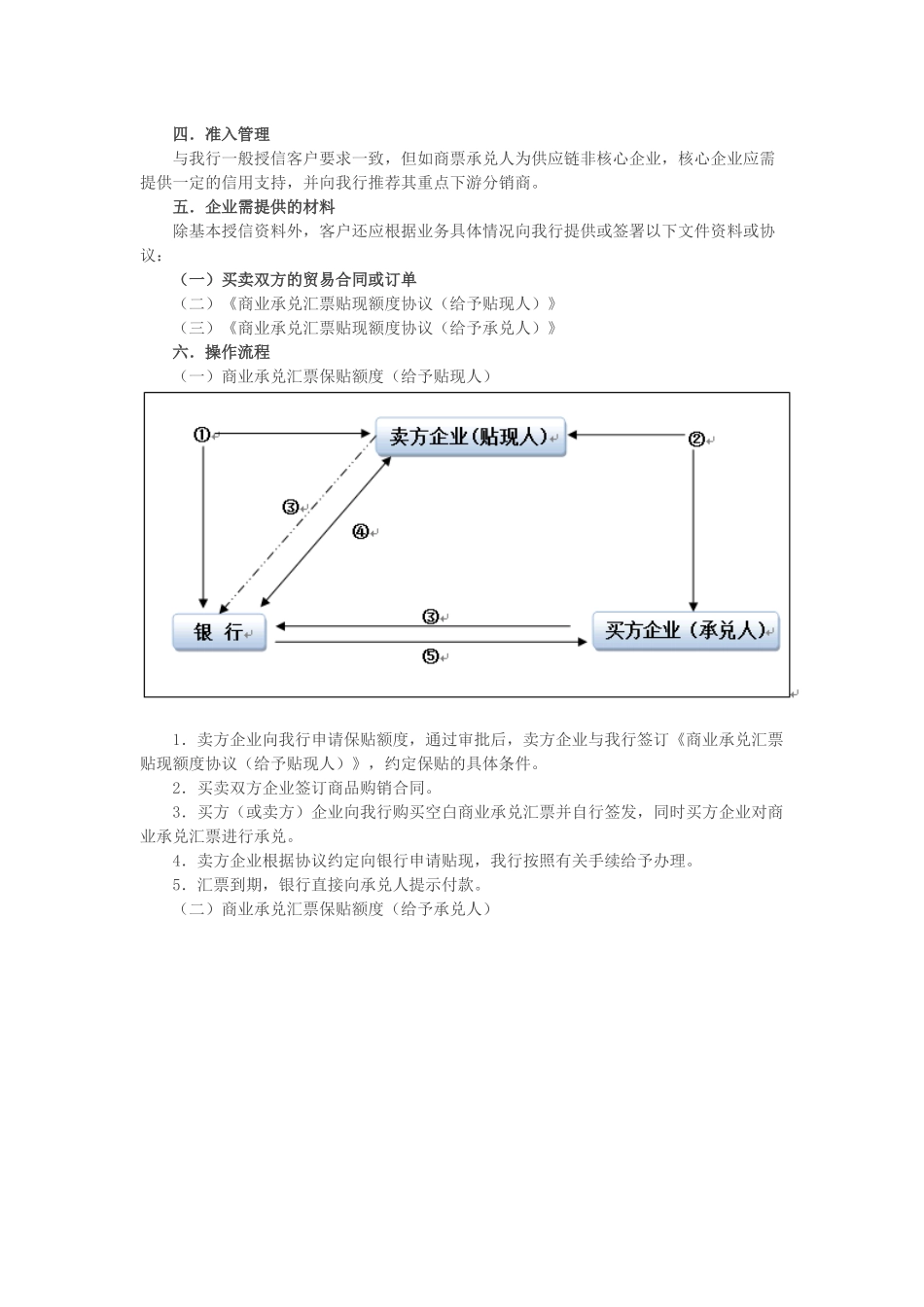

小贴士:对商票保贴产品的延伸理解一.商票保贴业务可以从两个方面理解其特性:当银行授信给出票人(承兑人)时,是一种预付款融资,可占用收款人在银行的担保额度(收款人在银行办理贴现后,银行对贴现人和承兑人均具有直接追索权);当银行授信给收款人时,即给予一个贴现额