商业养老方案题记:传统的养老模式已经不可取了,比如说养儿防老,你既要保证儿子有能力,还要能孝顺你,更重要的是保证他能娶到个好媳妇,这比中彩票还难,搞不好你还得帮他养儿子呢;又比如以房养老,如果命比房子的产权还长呢

这又遇到了法律方面的瓶颈

还有就是社保养老(社保问题应该在展示中处于商业养老方案之前,所以已经讲到过了)1

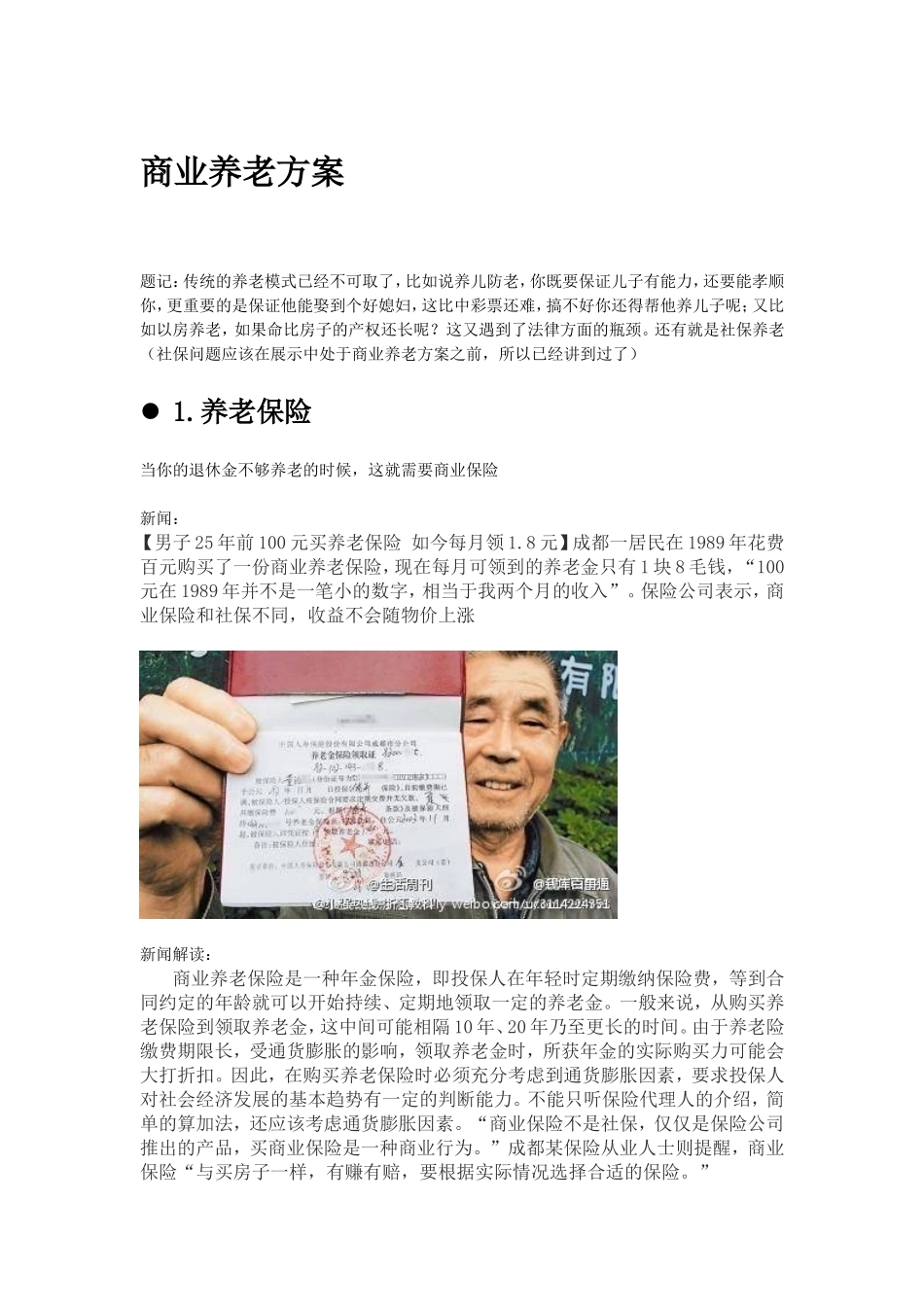

养老保险当你的退休金不够养老的时候,这就需要商业保险新闻:【男子25年前100元买养老保险如今每月领1

8元】成都一居民在1989年花费百元购买了一份商业养老保险,现在每月可领到的养老金只有1块8毛钱,“100元在1989年并不是一笔小的数字,相当于我两个月的收入”

保险公司表示,商业保险和社保不同,收益不会随物价上涨新闻解读:商业养老保险是一种年金保险,即投保人在年轻时定期缴纳保险费,等到合同约定的年龄就可以开始持续、定期地领取一定的养老金

一般来说,从购买养老保险到领取养老金,这中间可能相隔10年、20年乃至更长的时间

由于养老险缴费期限长,受通货膨胀的影响,领取养老金时,所获年金的实际购买力可能会大打折扣

因此,在购买养老保险时必须充分考虑到通货膨胀因素,要求投保人对社会经济发展的基本趋势有一定的判断能力

不能只听保险代理人的介绍,简单的算加法,还应该考虑通货膨胀因素

“商业保险不是社保,仅仅是保险公司推出的产品,买商业保险是一种商业行为

”成都某保险从业人士则提醒,商业保险“与买房子一样,有赚有赔,要根据实际情况选择合适的保险

”不管是小灾还是大难都是客观存在的,每个人所面临的机率是相等的,医保解决了小灾不等于大难就不会出现,如果你能保证大难不出现,连医保都可以不买,小灾通过自己或者亲朋好友都能解决,买商保的目的是为了防大难降临,而不是为了用到它,宁可有买没事,也不可有事没买

为什么大部分人还是选择花养老保险笔钱呢

原因只有一个,那就是担心“万一“